※旧ブログサイトよりの転載ブログです。部分的にリンクが機能しない箇所があります。予めご了承くださいますようお願い致します。

1.電子帳簿保存法とは

経理業務のDX化、ペーパーレス化による業務効率化の際に、「電子帳簿保存法」に対応するかの検討は避けて通れないテーマの1つとなっています。この法律は、1998年7月に国税関係帳簿書類の保存に係る負担を軽減することを目的に、「電子計算機を使用して作成する国税関係帳簿書類等の特例に関する法律」として施工され、現在に至るまで「電子帳簿保存法」と通称で呼ばれています。

当時はSAP R/3などのERPが国内企業で採用されることが多くなった時期でもあり、国税関係帳簿や決算関係書類等を従来の紙保存から、電子データのまま保存に代えることが大きなメリットとなり、今でも多くの企業が申請している状況(*1)にあります。

その後、施行から7年経過した2005年4月には、「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」(通則法)と「同法施行に伴う関係法律の整備に関する法律」(整備法)として、通称e文書法と呼ばれる法律が施行され、国税関係書類についても、相手先から受け取った書類の電子保存(スキャナ保存)が認められることになりました。

整理すると表1のように、国税関係帳簿書類として、一貫して電子データで作成されたものを電子データで保存する「データ保存」と、取引関係書類として、相手先から受け取った紙書類の電子保存が認められる「スキャナ保存」を所轄の税務署に申請することで、国税関係帳簿・書類を電子保存することが認められる法律となります。*1: 「電子帳簿保存法に係る電磁的記録による保存等の承認状況について」https://www.nta.go.jp/information/release/kokuzeicho/2009/denshi_chobo/index.htm

表1.電子帳簿保存法の対象となる帳簿書類

2.経理業務をデジタル化する絶好の機会

国税関係帳簿や決算関係書類、自社発行の書類の電子保存を認める「データ保存」については、7年保存(繰り越し決算金がある場合は10年)や検索要件などのシステム的な対応をクリアし、申請することで電子保存に代えることができました。一方、相手先から受領した紙の書類(例、請求書、契約書等)の「スキャナ保存」は、改ざん防止等の観点から真実性や可視性の確保など、システム面(例:タイムスタンプ付与など)や運用面(例:入力期間など)で、それぞれ厳しい適用措置が求められ、シェアードサービスセンターによる集中管理が可能な主に大企業での利用にとどまっていたという状況にありました。

今回の改正では、システム面と運用面の両面で要件の緩和と廃止が盛り込まれ、過去に類を見ない大幅な規制緩和が行われることになります(表2)。その背景としては、働き方改革やDXの推進、近年ではCOVID-19の影響により、紙やハンコでの処理が大きな課題になったことがあります。また、特に経理業務においては、各企業団体から税務調査対応や関連書類の対面書面原則を改めデジタル原則という提言もあり、令和3年度税制大綱に大幅な制度見直しとして明記がされました。これまでは法要件が厳しく紙ベースで処理し紙を保存されていた企業にとっては、「経理業務をデジタル化する絶好の機会」と言えます。

なお、どのような改正内容になっているのかについては、SAP Solution Extension製品を提供しているOpenText社のセミナーにて説明していますので是非ご覧頂ければと思います。

お申し込みはこちら!!

https://digital-tech-insight.jp/opentext/event_seminar/online_sap_20210802/

表2.令和3年度改正の主な7つのポイント

3.今後の課題となるポイントとして

2023年10月から適格請求書保存制度(消費税インボイス制度)が始まりますので、社外との紙での取引は電子商取引を中心としたデータ交換になり、減少していく傾向にあります。しかし、企業規模やITリテラシーなどの違いにより、電子取引へ移行するには時間がかかることが考えられます。つまり、紙やPDFは直ちにゼロになるのは現実的には難しく、様々なデータフォーマットに対応することが業務プロセスの効率化においても重要なポイントになってきます。また、電子取引のデータはそもそも法定保存の対象であり、より厳格な管理が本改正に盛り込まれていますので、電子取引データについても法要件に従った保存を前提とする業務プロセスにしておくことが重要になります。

4.まとめ

今回の電子帳簿保存法の改正では、2つの大きなポイントがあります。1つは、国税関係書類の電子での保存と処理は、今後は当たり前となるような改正がなされていること。もう1つは、クラウドサービスの利用を想定とした内容になっているところにあります。つまり、企業が利用している会計システムがあまり意識することなく法対応されていることが、1つのあるべき姿として示された改正になっていると思います。

SAPを会計システムとして採用されている多くのユーザー企業では、SAP ERPとSAP Document Access by OpenTextにより、標準機能内で「電子帳簿保存法」の各適用措置に対応したシステムがご利用可能になっており、会計データの長期に渡る電子保存、紙証憑のペーパーレスによる業務効率化、コンプライアンス強化で既に多くの国内企業様で利用実績があります。

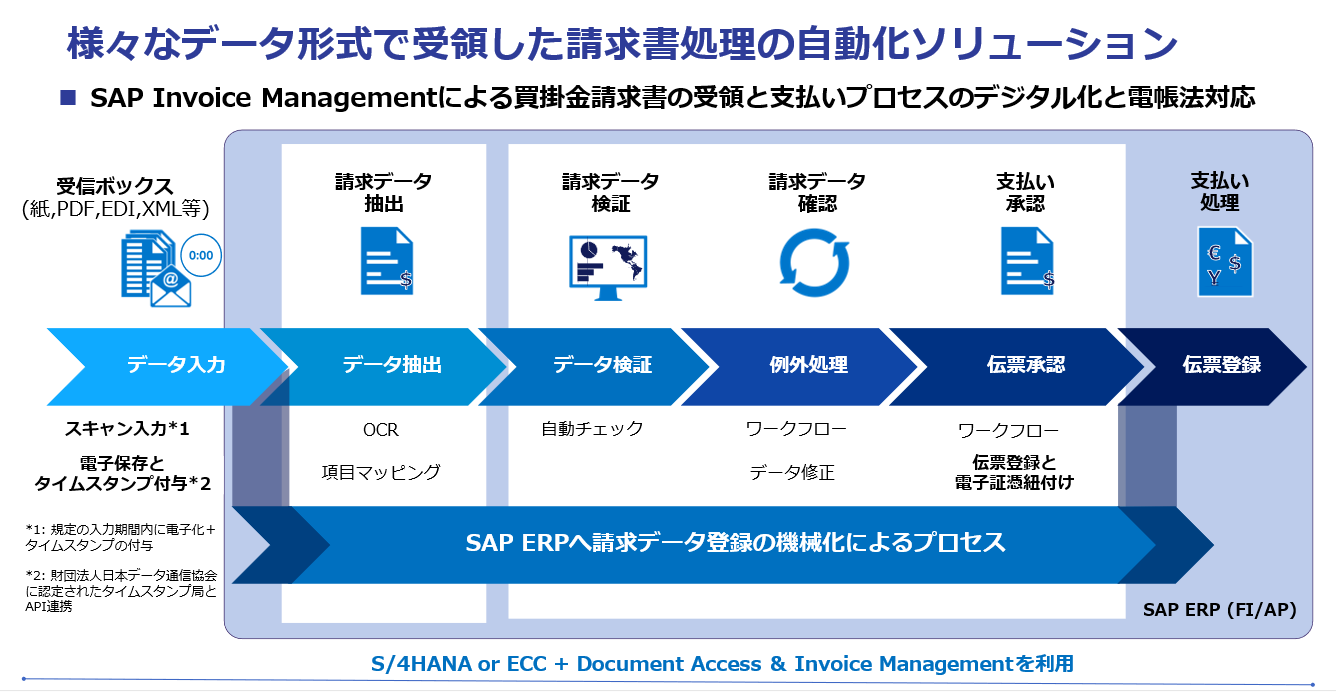

また、電子保存のみならず、受領請求書処理の自動化・効率化ソリューションとして、請求書の取り込みからデータ検証、例外処理、SAP ERPへの伝票登録までをデジタルデータで一気通貫に行うSAP Invoice Management by OpenText(表3)を提供しております。

表3.様々なデータ形式で受領した請求書処理の自動化ソリューション

国税庁より来年1月改正の電子帳簿保存法一問一答が公開されました。元国税局の袖山税理士に最新情報を詳しく解説いただきます。また、デジタルファイナンス最新トレンドのご紹介とともに、SAP×OpenTextでどのように電子帳簿保存法に対応できるのかをわかり易くご説明させていただくよていですので、この機会に是非ご参加ください!

https://digital-tech-insight.jp/opentext/event_seminar/online_sap_20210802/