不確実性の高まる世界でビジネスを取り巻く環境が複雑化する中、日本ではガバナンスコードや伊藤レポートが発行されたことで利益率は改善しましたが、運転資本も増加したことで利益改善の成果をフリーキャッシュフロー創出に繋げられておらず、企業価値向上にも十分結びつけられていない状態といえます。

本ブログでは日系企業の運転資本トレンドを改めて俯瞰した上で、運転資本改善(CCC改善)施策推進のポイントとテクノロジーの果たす役割について事例を交えて考察していきます。

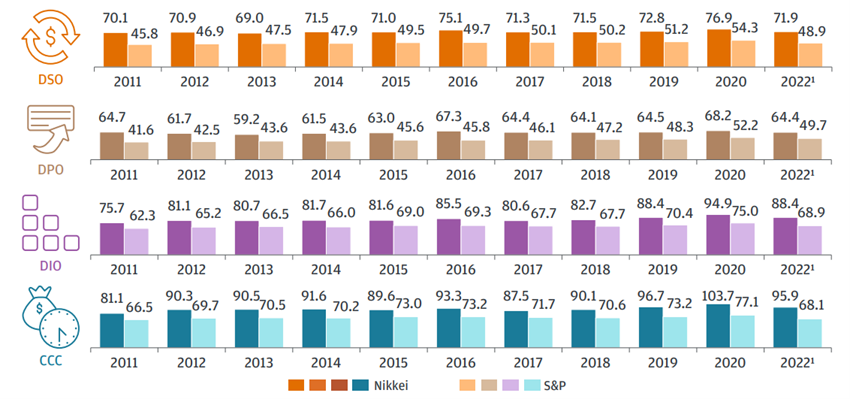

日系企業とグローバル企業のCCC(キャッシュコンバージョンサイクル)推移

日系企業は欧米企業と比較すると投下資本のうち運転資本が高水準にあると言われています。

運転資本に関連した経営指標の1つがCCC(キャッシュコンバージョンサイクル=債権回転日数+在庫回転日数–債務回転日数)で、仕入れによるキャッシュの支払いから販売による受取までの差額日数、つまり運転資金を寝かしている日数として計算され、資本投資効率を測るモノサシの1つとして利用されています。

CCCについて日経225の日系企業とS&P1500の欧米企業を比較すると、過去10年以上に渡り大きな差が生じていることが分かります(図表1)

欧米企業・日系企業ともに、パンデミック対応で悪化したCCCは世界的な需要回復に伴い改善しているものの、GAPの大きさはほぼ横ばいであると言えます。

(出所)J.P.Morgan 日本の運転資本指数レポート 2022-23 ~リスクと機会の間で~ (*1)

また、日経225企業の主要業種CCC水準について上位と下位に大きな差があることから、特にCCCが長い業種や業界上位からの乖離が大きい企業は改善余地があることが同レポート(*1)から伺えます。

運転資本改善(CCC改善)推進上のポイント ~実践事例からの学び~

日本で業種横断的にCCC日数が長期化傾向にあるのは、企業に貸借対照表や資金効率化よりも売上・利益の最大化を優先する文化が深く根付いていることが要因の1つと考えられます。

加えて、手形支払いなど支払い期日が長引きやすい商習慣、低金利で資金調達可能な間接金融の存在、経営陣や事業責任者の評価にROICやCCCなどの資本効率性を表すKPIが導入されていないなど日本特有の環境の影響もCCC長期化を後押ししているのではないでしょうか。

こうした環境のもと全社的に運転資本改善を進めるためには、売上・利益と運転資本がトレードオフになる意思決定の場において、運転資本の改善を考慮せざるを得ない仕組みを作り込むことが肝要になります。

各社実践事例からの学びを踏まえて3つの運転資本改善ポイントを紹介します。

全社戦略を支える財務施策としてトップダウンで改善目標設定(北極星の設定)

エーザイや日本電気、三菱重工業など各業界のリーディングカンパニーは全社戦略を支える財務戦略の柱としてCCC改善を掲げています。

例えば日系大手製造業A社では経営プロセス改革として事業ポートフォリオの適正化・キャッシュフロー重視型経営に取り組む中で、キャッシュフローの改善はバランスシートの効率化が前提になるとしてCCCを重視した生産性改善に着目し、CFOが先導して全社でCCC改善を推進しました。同社は作業の自動化や生産技術・設計の改善などによるリードタイム短縮、見込み生産から受注生産に切り替えることによる生産性向上など現場の主体的な行動を促し、目に見える成果創出と達成感醸成を積み重ねることでCCC改善を企業文化として根付かせながら運転資本の大幅改善を実現しました。

全社CCC改善目標設定にあたっては、同業他社ベンチマークなどを通して課題整理と改善ポテンシャルを把握し、トップダウンで目標設定・進捗状況を可視化すると関連部門横断でKPIや仕組みについての合意が取りやすくなり、抜本的なCCC改善活動が進めやすくなると言えます。

現場を含む全社の巻き込みと仕組みへの落とし込み(組織・プロセス・ルール・人)

A社のように売上・利益重視が染みついた企業文化を変えるのは容易ではありません。

そもそも営業や購買部門などの現場では、支払いサイトの重要性が十分認識されていないケースが少なくありません。例えば、債権回転日数最適化は顧客との交渉が必要になりますが、それを主管する営業部門は売上・粗利を業績指標としており、回収日数などそれ以外の条件を必要以上に譲歩している、またはあまり気にしていないなどが典型例になります。

こうした状況を踏まえて、CFOによる方針明示や各会議体での継続的コミュニケーション、現場への勉強会による理解や納得感醸成、運転資本改善を意識させる目標設定および業績評価への組込み、売上・利益とCCC改善のトレードオフに関する意思決定を行う責任者の明確化、部門横断エンドツーエンドで運転資本改善を実行する組織・プロセスなど仕組みへの落とし込みなど、各社の状況を踏まえて組織・プロセス・ルール・人(マインドセット)を段階的かつ部門横断で整備していく必要があります。

こうしたCCC改革を進めるリーダーはCFOまたは経理財務部門長であることが多いといえます。

運転資本改善施策モニタリングと持続的改善の仕掛け作り(データ・システム)

運転資本改善に向けた打ち手はバリューチェーンの上流から下流まで様々なものが存在します。

支払いサイトの見直し、人気の無い製品の受注生産化、VMIの導入、与信管理強化、遅延債権の早期回収、期日前支払いの改善、サプライチェーンファイナンス、生産プロセスの改善、在庫の一元管理、部品共通化、需要予測精度の改善、などが典型的な施策をとして挙げられます。

業種横断でビジネスモデル変革が進む状況下、上記運転資本改善諸施策を支えるだけでなく、将来の変化に柔軟に対応できるシステム・データ基盤がより一層重要になります。例えば、売り切り型からサービス型へのビジネスモデルシフトに伴い、請求・債権回収業務はサブスクリプションや利用量課金など複雑な請求課金体系に変わり、従来とは桁違いに大量かつ少額な請求・入金処理や大量請求に伴う請求漏れリスクへの対応などに迫られることになります。

こうした変化に柔軟に対応できるシステム・データ基盤として改めて注目されているのがクラウドERP(SAP S/4HANA Cloud *2)とクラウド開発プラットフォーム(SAP Business Technology Platform *3) であり、ここにFin Tech(Taulia *4) を連携させることで更なる運転資本管理の高度化が期待できます。

クラウドERP活用の留意点 ~失敗を繰り返さない~

クラウドERP導入検討にあたっては過去の失敗を繰り返さないことが重要になります。

2000年以降、統合基幹業務システム(ERPパッケージ)に業務を合わせることで業務プロセス内の処理および業務プロセス間の連携がシステム化・自動化され、エンドツーエンドで全体最適を実現する仕組みが整備された諸外国に対し、日本は「現場の声」に合わせて部門ごと・個社ごとにシステムを作り込んでしまいました。その結果、旧来型の業務を固定化してしまい、自動化が進まず、部門間の連携はヒトの現場力に依存する形が多く残っているのが実情になります。

日系大手製造業B社CEOはCFO時代から取り組んでいる業務改革について次のように語っています。

「プロセスやルール標準化の話は結局現場からの抵抗がでてくる。重要なのは競争力を強化するために、つまり事業戦略上標準化がとても重要であるという共通認識を持つことである。どこを標準にしてどこをユニークにするのか、競争力の源泉を会社としてどこに求めるのか、こうした方針、戦略、考え方を明確にしてマネジメントチームで共有されていることが重要である。組織やアーキテクチャーなど全体のコンセプトを作ってシステムに落してそれをルールに従って運用する。重要なのはそれがスタティックなものでなくダイナミックなものとして競争力強化の中で継続的に進化させていくことである」

過去の失敗を繰り返さないためには先人から学ぶことが大切になります。

先人たちの学びを纏めた冊子「日本企業のためのERP導入の羅針盤」(PDF)(*5)がジャパンSAPユーザーグループから無料公開されていますのでご参照ください。

クラウドERPに体を合わせる ~Fit to Standardの徹底~

標準回帰を徹底させるには自社の戦略・方針を踏まえて標準化すべきところ、競争力の源泉としてユニークさを残しておくべきところの識別と周知徹底が必要であり、標準化すべきところはクラウドERPに体を合わせて導入する「Fit to Standard」の徹底が不可欠となります。

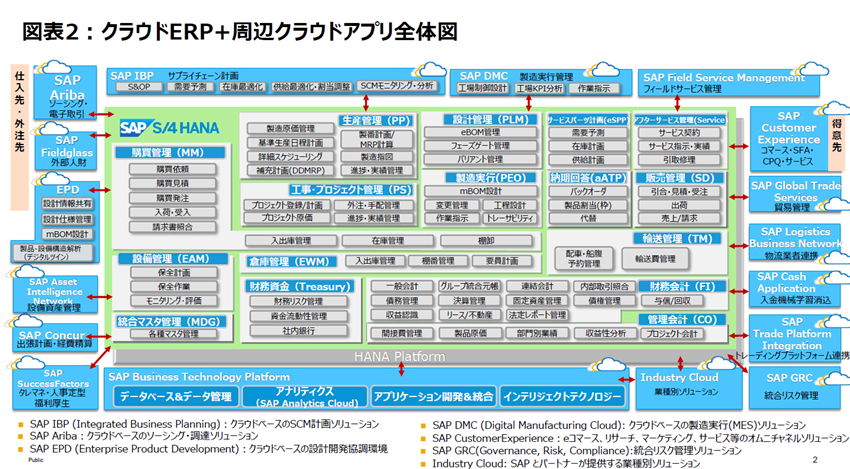

クラウドERPは進化を続けており、先ほど運転資本管理施策や留意点として挙げた業務や、グローバルトレジャリープラットフォームとして求められる業務はおおよそカバーしています(図表2)

また、グループ全体でクラウドERPを共通利用することで、システムの利用を通してルールや標準プロセスが遵守されることになり、会社・国横断で業務プロセス標準化とデータ均質化が進むことで有事の変化対応をスムーズに行うことができるようになります。また、クラウドERP業務プロセスに組込まれる形で順次リリースされるAI機能は、今後業務プロセスの更なる自動化や生産性向上、そして運転資本改善にも大きく寄与することが期待されます。

クラウド開発プラットフォームの活用 ~Side by Sideの活用~

一方、競争力の源泉としてユニークさを残すところはクラウドERP標準機能では足りない領域が出てきます。そこで重要な考え方がSide by Side、つまりクラウドERP上に直接追加開発はしないでクラウド開発プラットフォーム上で追加開発を行い、それをクラウドERPとシームレスに繋ぐという考え方になります。

クラウドERP上での追加機能発を極力回避してクリーンに保つことで、アップグレードや機能追加をスムーズに行うことができ、結果として変化に柔軟に対応できるようになります。

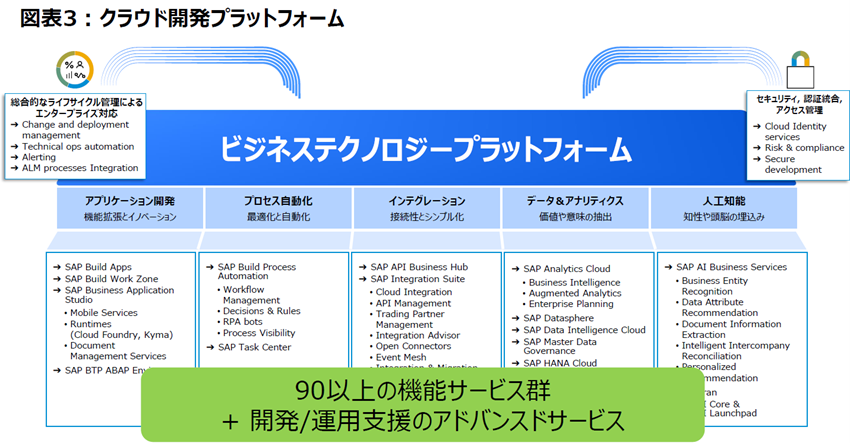

クラウドERPと同様にクラウド開発プラットフォームも日々進化を続けており、下記幅広いニーズに対応できるようになってきています(図表3)

運転資本改善(CCC改善)に向けたFin Techの活用

クラウドERPとFin Techベースの運転資本管理ソリューション (Taulia *4) を組み合わせることで更なる運転資本高度化を図ることができます。

例えば、クラウドERP与信管理、滞留債権管理機能を活用して回収遅れを極小化した上、運転資本管理ソリューションを活用して債権金融を機動的に行うことでCCCの最適化を行うことができます。また、クラウドERPとクラウド調達・購買ソリューション(*6)でサプライヤー含めたP2P(Procure to Pay)プロセスの整流化・自動化を推進し、運転資本管理ソリューションを組み合わせることで中小サプライヤー向けに市場よりも良い利率で早期現金化を柔軟に提供することでサプライヤー資金繰り支援によるサプライヤーネットワークの強靭化を図ると同時に支払い期日最適化(支払い期日延長)を推進できる可能性があります。

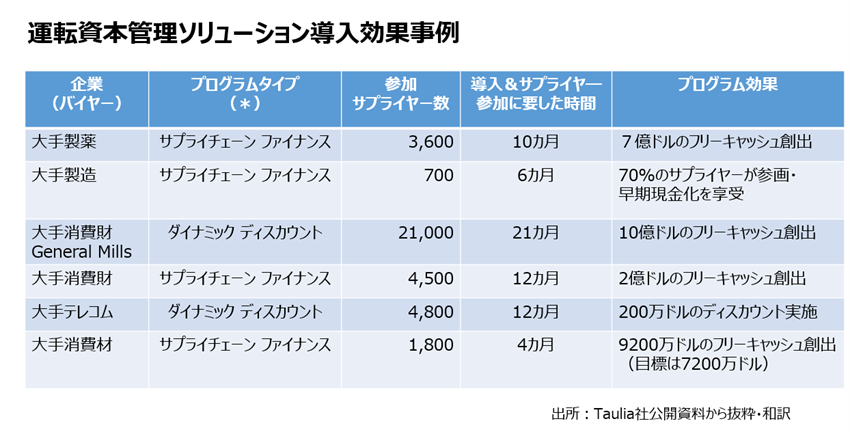

Fin Techベースの運転資本管理ソリューションは、各種債権・債務金融プログラムをワンプラットフォームで提供できるクラウドネットワークサービスであり、クラウドERPとシームレスに連携することができます。現在、172か国340万社のサプライヤーが参加し、2500億ドル超の早期支払サービスを実行しています。

主な特徴とメリットは下記の通りとなります。

- ワンプラットフォーム・マルチプログラム:1つのプラットフォーム上でサライチェーンファイナンス・ダイナミックディスカウント・債権金融など複数のファイナンスプログラムを選択・利用可能

- ワンコントラクト・マルチファウンダー:1つの契約で複数金融機関の資金を利用可能。利用金融機関・資金枠は利用企業方針に基づいて選定・設定可能。

- 各社方針・資金状況に応じて柔軟に債務金融プログラムを選択:利用企業の方針・資金状況に応じて、自社資金利用(ダイナミック ディスカウント)、ネットワーク上の複数金融機関利用(サプライチェーンファイナンス)をワンプラットフォーム上で柔軟に選択・切替可能

- 幅広いサプライヤーにプログラム提供可能:複雑かつ時間と手間のかかる書類手続きを行うことなくオンラインで簡易にオンボードできるため、上位サプライヤーに限らず幅広いサプライヤーに早期現金化の機会を提供可能

- AIの活用:運転資金管理ソリューションにはAIが組み込まれており、サプライヤーの行動についての総合的データを利用可能。例えば、過去の早期現金化時期、早期現金化時の受け入れ年利(APR)、季節性などデータ分析を踏まえて、サプライヤーに対して最適な時期および金利でオファーを提供することができるようになります。

サプライチェーンファイナンス

- 優遇レートで早期支払いを提供することによるサプライヤー支援:バイヤーの高い信用力を利用して中小サプライヤーに魅力的な割引率かつオンデマンドでの早期現金化機会を提供することで、サプライヤー資金繰り支援を通してたサプライヤーネットワーク強靭化が可能。バイヤーも早期現金化プログラムと契約上の支払い期日延長を組み合わせて導入することでDPO改善を図れる可能性があります(法規制上実施困難な国もあるので要注意)

ダイナミック ディスカウント

- 余剰資金運用:余剰資金を市場での資金運用よりも良い利回りでサプライヤーの早期支払いプログラムに投資することが可能。国によりTrapped Cashの運用手段としても活用できます。

既に多くのグローバル企業での導入実績があり効果も実証されつつあります。

想定効果をアセスメントした上で、高い効果が期待される地域・プログラムから導入を始めて順次ロールアウトしていくケースが多いといえます。

例えば、北米が最大市場の独ハイテク企業C社は、米国市場のドル余剰資金有効活用および北米サプライヤー支援策としてまず北米地域にダイナミック・ディスカウントを導入し、その後順次地域展開しながら売掛金流動化・サプライチェーンファイナンスなど地域状況に合わせて対象プログラムを拡張予定になります。

日本でも大手企業がERPと組み合わせる形で運転資本管理ソリューション(*4)を導入していますが、国内ではなく効果が見込める米国、欧州、アジア等海外拠点で活用している点が特徴になります。

また、日系大手製造業D社では世界に先駆けて運転資本管理ソリューションを活用してサプライチェーンファイナンスをサプライヤーのESG動機づけに活用する取組みを欧州で推進しています。

サプライヤーの ESG 格付けを外部サステナビリティ評価機関評価と連携させる形で割引率算定に組み込み、ESG評価の高いサプライヤーには優遇レートが適用されるサプライチェーンファイナンスを提供することにより、サプライヤーにESG遵守を動機づけ、サステナブルなサプライチェーン構築を加速化させようとしています。

運転資本改善(CCC改善)を根付かせるためには、全社戦略を起点にした財務施策としてCCC目標の設定を行い、組織・プロセス・ルール・人(マインドセット)・データ・システム六位一体の取組みを推進することが有効であるといえます。

そして今後も続く変化に柔軟に対応する鍵となるのが人(マインドセット)とデータ・システムであり、クラウドERPを土台にFin Techをベースにした運転資本管理ソリューションを組み合わせることで更なる運転資本高度化を図れることが期待できます。

*1: J.P.Morgan 日本の運転資本指数レポート 2022-23 ~リスクと機会の間で~

https://www.jpmorgan.com/content/dam/jpm/treasury-services/documents/japan-wci-report-japanese.pdf

出典: 本分析は企業の公開財務情報に基づいており、財務情報はCapital IQより引用しています。DSOは、過去2年の平均売上債権*365日/前年度売上 高、DPOは、過去2年の平均仕入債務*365日/前年度売上原価、DIOは、過去2年の平均棚卸資産*365日/前年度売上原価、CCCは、DSO+DIO-DPOで算出さ れます。計算方法の詳細は”2.計算方法について”を参照ください。分析で導き出したトレンドは、J.P.モルガンの調査、各社のプレスリリースや公開資 料に基づくものです。 注: 一部修正したJPM WCインデックスS&P 1500企業のデータを使用しています。比較のため、S&P 1500メトリックは日経225の業界の比重に基づいて計算されています

*2 クラウドERP: SAP S/4HANA CloudおよびSAP IBP(Integrated Business Planning)など周辺クラウドアプリケーションを例にご紹介

*3 クラウド開発プラットフォーム: SAP Business Technology Platformを例にご紹介

*4 Fin Techベースの運転資本管理ソリューション: Tauliaを例にご紹介

関連記事:SAPブログ 「Fin Techを活用した3方良しの運転資金管理の仕組み作り」

*5 「日本企業のためのERP導入の羅針盤」 ジャパンSAPユーザーグループ

https://f4b98159-21c6-4113-b3c5-09d07625202e.filesusr.com/ugd/501684_15db176dfec946de92d5a750231bd24c.pdf

*6: 調達・購買クラウドソリューション:SAP Aribaを例にご紹介