迎戰碳金時代,企業減碳新思維

SAP 資深行業價值顧問 高慈薏撰稿

ESG 議題經過近年來國際倡議組織、政府與監管單位等大力宣導下,不論產業、單一企業乃至民眾已深感其重要性,而為了加速企業「落實有意義的氣候行動」,避免「投機與漂綠行為」, 各國政府與聯盟更進一步採取相關立法行動與實施碳排有價的策略。隨著 CBAM 上路,正式宣告全球碳金時代來臨,企業不管好碳,則極有可能面臨罰則、高額碳費/稅、甚至被逐出供應鏈。為此,本文整理了在碳金時代下,企業應具備的管碳思維,以面對未來一連串的挑戰。

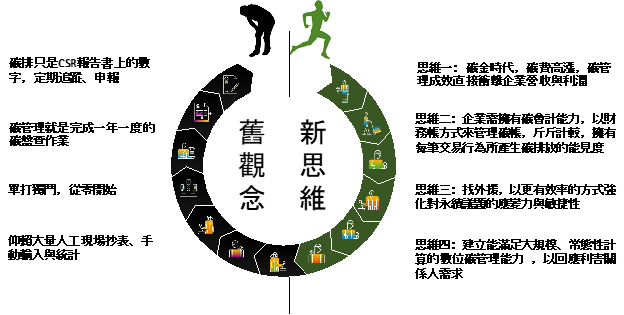

圖一、管碳新思維,應對更嚴格、更頻繁的法規與下游客戶需求

思維一: 碳定價為重要的減碳政策工具,碳=金時代正式來臨,促使消費、生產和投資朝向「氣候友好型「變革,碳管理成效不彰,將直接侵蝕企業營收與獲利

CBAM(Carbon Border Adjustment Mechanism),碳邊境調整機制,是歐盟實現 2050「碳中和」目標的重要氣候措施.根據 World Bank 統計,2023 年已有 73 個國家採取或宣告實施碳定價措施1,一方面儘量將碳費、碳稅的徵收留在境內做使用,另一方面也希望藉財務制裁的力量,擴大影響力,讓更多企業更有感、更致力於低碳轉型。

當前碳價格也不斷攀升,根據歐盟碳排放交易系統(ETS)數據,2023 年每噸碳價格平均價已逼近 100 歐元,與 2019 年碳價格(每噸約 25 歐元)相比上漲數倍。對企業而言,可以預見碳排所衍生的相關費用將成為一項需要重視的成本。

以下圖二所示,CBAM 第一批課徵碳關稅範圍中 HS Code 7318- 扣件產業(鋼鐵製螺釘、螺栓、螺母、鉚釘、墊圈及類似製品)為例,產業積極升級轉型往高值化的電動車、航太、精密 3C 等行業應用努力,從 2018 年每公斤出口價格 2.9 美元,攀升到 2022 年螺絲出口均價為 3.8 美元,然而若以螺絲每公斤產生約 3.41kg2 的二氧化碳當量,以 ETS 今年 6月碳價格每噸 91.6 歐元計算,相當於每公斤需申報約 0.34 美元的費用,等同於侵蝕掉廠商近 10% 的營收,抵銷過去多年升級轉型的努力,對企業而言,實在不得掉以輕心。

圖二、碳費、碳邊境稅對企業獲利影響層面擴大_以扣件業為例

思維二:管碳應如管錢,需要斤斤計較、筆筆紀錄,企業需要建構碳會計能力,數位化綠色帳本勢在必行

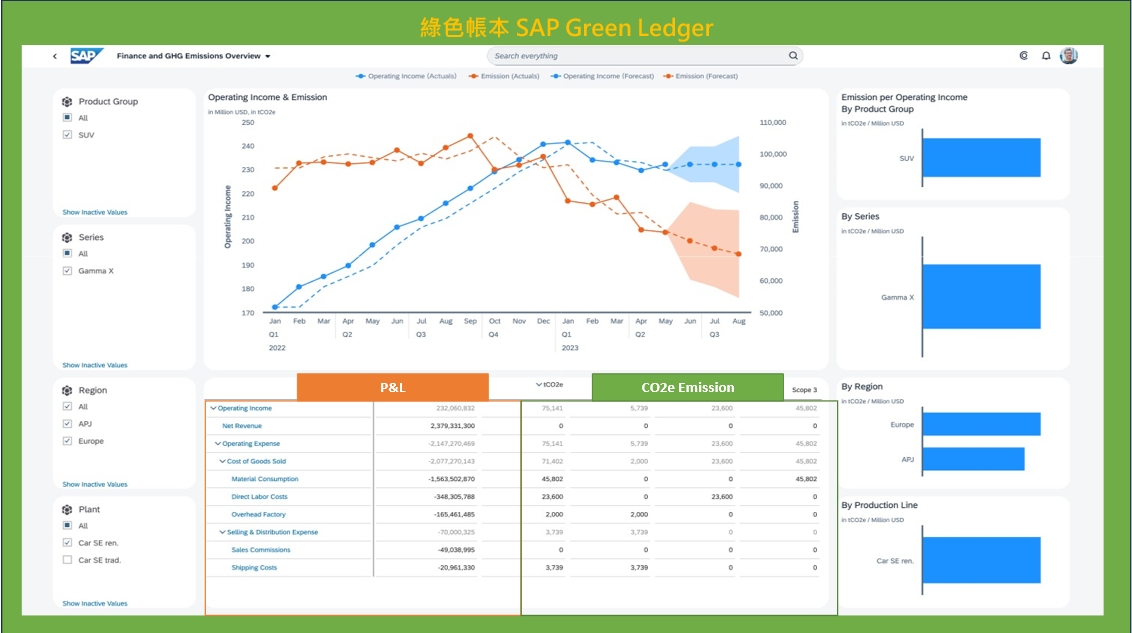

從另一個角度看,未來公司在制定相關決策時,不論是物料採購、交通運輸,勢必需同時考慮碳和財務因素。而應對這一挑戰需要發展則需要具備碳會計能力,也就是所謂的「綠色帳本 Green Ledger」, 通過綠色帳本,我們能將碳排(範疇 1-3)計算結果嵌入到財務報表中(如下圖三),不論是透過

- 自上而下: 從 ERP 系統中提取所謂的活動數據,並將其乘以碳排放因子,然後進行相因應的分配

- 由下而上:通過在單個交易級別管理碳排數量,並將數據記入日記簿中,最終將結果匯總到合併報表

二種方式,皆能讓碳數據與財務數據同步整合到 ERP 系統中,不僅能夠實現持續性的碳足跡資料搜集,對齊財務結帳週期作業,更將使組織能夠藉由為每筆財務交易分配相應的碳排放量,讓使用者近一步擁有每筆交易的財務和碳影響的可見性,從而實現有效的氣候行動。

圖三、財務帳+碳帳合一,提供完整決策支援

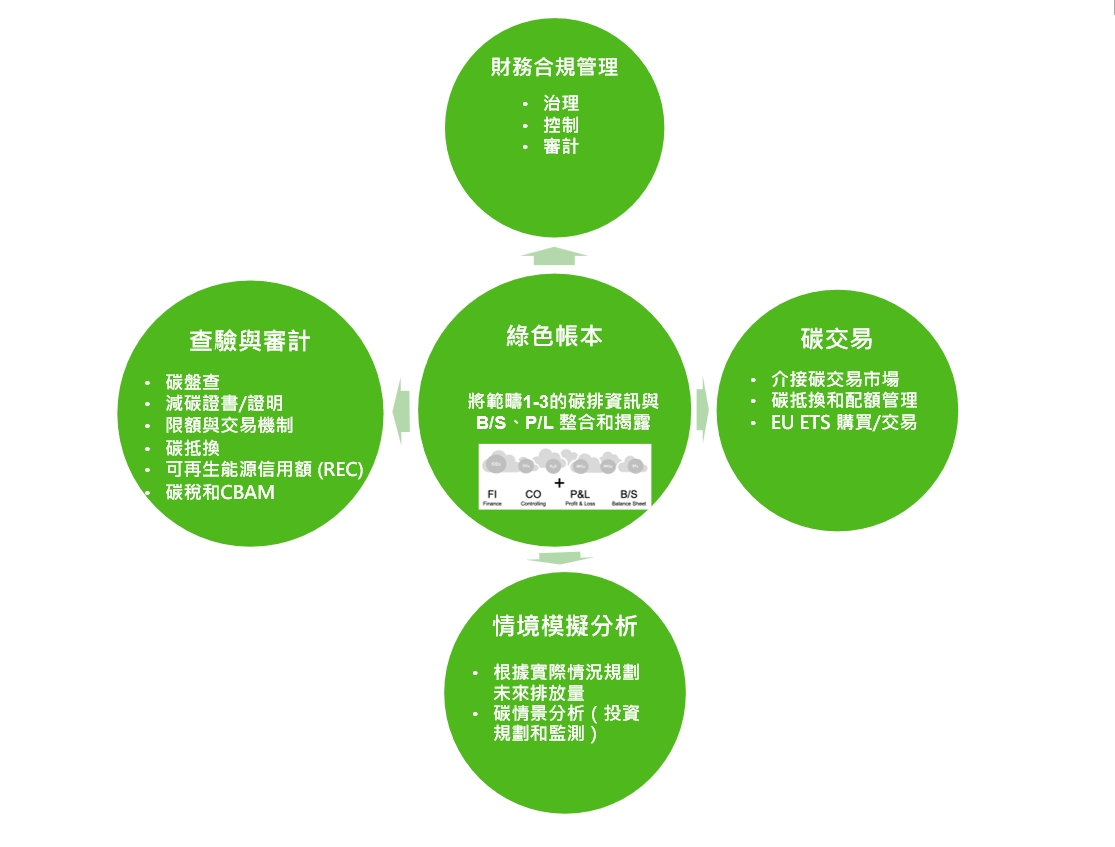

建立好綠色帳本,將能更有效率的協助企業管控與永續相關的財務合規風險、面對監管單位或是下游客戶對碳盤查與相關查驗稽核的工作更有信心,且基於更全面透明的數據進行更好的碳交易決策、透過碳排模擬預測等進階分析,打造更好的綠色競爭力,如下圖四說明。

圖四、綠色帳本重要性

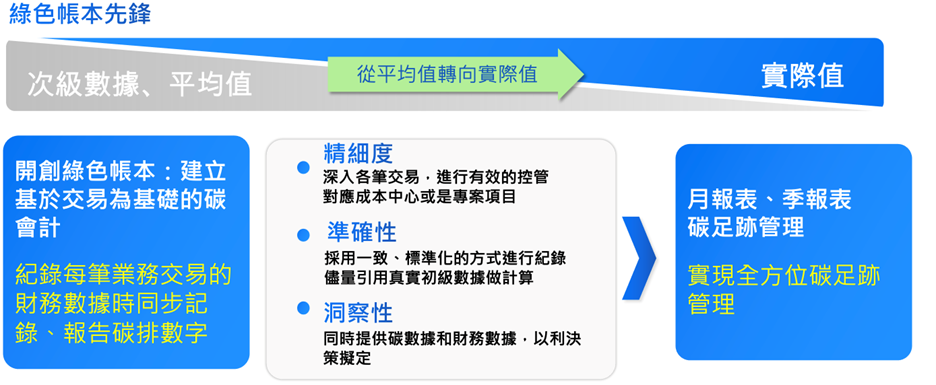

再進一步去探究我們估算碳足跡的方式,既然碳排與運營成本息息相關,處理不慎就會使企業暴露於高風險之中,勢必要越能貼近企業真實情況越好(說明如圖五),若能盡量使用企業內部與供應鏈的實際數據(初級資料),降低使用產業平均數/估計值(次級資料)的比重,不論在精細度上,或是準確性上必能提升。此外,若這些資料的來源與串接,能夠重複利用企業現有 ERP主數據去做計算,對企業而言將是最直接且反應真實狀況的。

圖五、碳數據取得與計算的發展趨勢

思維三:找外援,以最有效率的方式強化對永續議題的應變力與敏捷性

就我們對客戶的觀察,大型企業對永續議題多半已經「動起來」,甚至是有專責的永續部門去因應挑戰甚至開拓 ESG as a service 商機.然而多數中小企業及仍屬於創業階段或是面臨二代接班的成長型企業,對於外部政策法規趨勢、環境永續議題對企業運營衝擊影響的應變力相對不足。根據天下雜誌 2023 年 7 月所公佈針對台灣快速成長一百強上榜企業為母體的調查結果顯示3,超過8成的中小企業感受到減碳壓力,但有設立碳管理目標的則不到2成、有開始啟動碳盤查的也僅約4成.這中間的落差,就在於多數成長型企業推動永續發展時,通常面臨四大問題:缺人才、缺知識、缺資金、缺技術 。舉例來說:

- 成長型企業在永續數據蒐集上,多半停留在人員手動抄錶,人工計算、且多遺漏缺失、無法追蹤追溯、或是數據存儲四方,沒有統一管理,應付一次性報告或許可以,但對於未來CBAM 要求提供每季度且必須經過查驗的報告需求,或是供應商不定期的訪視稽核,勢必無法輕易過關。

- 現在國際淨零法規眾多,且持續更新,企業必須提供更精細、更財務導向的永續揭露報告,需要快速掌握合規要求同時具備碳資產管理知識的人才去完成相應資料申報,這更加凸顯成長型企業內部人才不足的困境。

企業無法單打獨鬥面對 CBAM、CCA 清潔競爭法案或是國內更趨嚴謹的ESG合規要求,需要借助生態系的力量,和上下游產業緊密合作,加上借助外部專業顧問組織、政府單位、資料標準協會、數位平台供應商等,以團體戰、資源共享的方式應戰,才能高效率且確實地實施永續性經營。

思維四:回應下游客戶碳排要求,建立滿足大規模、常態性計算的碳管理能力是必須的

就 SAP 觀察,目前客戶面臨最急迫的永續管理需求,還是來自於下游品牌客戶的要求.尤其是議價能力相對強大的品牌客戶如 Apple、Nike、Adidas.. 等出於愛護地球、品牌形象、消費趨勢或其他種種原因,紛紛加入國際性永續倡議,制定出 2030/2050 減碳目標,甚至是要求供應鏈也必需採取行動,而這就牽動了台廠的永續進程.像是必須擬定更嚴格的減排藍圖,回應更高頻率且高品質的資訊要求、或是更細緻/多樣的產品物料碳排資訊.甚至是滿足客戶不定期的訪視稽核,這些對代工廠/製造商而言都是新的挑戰。而建立統一的碳管理數位碳足跡平台看起來是勢在必行的,我們認為合格的數位平台功能應具備:

- 能夠自動化蒐集原始數據,增加數據的透明度

- 實施穩健、一致且可重複的計算

- 展示碳計算的邏輯、方式與流程作為

- 允許在計算每個購買/銷售的物料或產品的溫室氣體類別或能源的足跡計算結果

以減少滿足查驗審計碳數據和報告的人工工作量與花費的時間,並協助下游客戶擁有更精準的碳足跡資訊。

結語

在碳金時代,我們對企業資源的定義,也應該要納入「碳元素」,並透過這個新的詮釋,為我們的業務流程、商業模式再次帶來創新。展望未來,我們更應該像今日管理財務數據相同的方式管理碳排放。而當然,SAP 在過去 50 年中已被全球 Top 100 客戶認可是財會領域中堅實可靠的合作夥伴,而在碳金時代,我們將把這些知識延伸到永續發展領域,攜手我們的生態系,一同面對挑戰。

參考資料:

- World Bank (2023), Carbon Pricing Dashboard, https://carbonpricingdashboard.worldbank.org/map_data

- 財團法人工業技術研究院產品碳足跡資訊網,引用自:Fastener World Magazine No.190_2021年9月號_螺絲世界雜誌中文版雙月刊

- 天下雜誌777期,https://www.cw.com.tw/article/5126518

—

【作者介紹】

高慈薏目前主要負責台灣 SAP 高科技、消費性產品與零售等行業思想領導、策略解決方案建議和專家諮詢,支持客戶創新、企業轉型、永續發展和業務流程績效改進計劃.同時協助打造 SAP ESG 解決方案的創新應用生態系。近十年深耕高科技、電信與通訊行業研究,擔任分析師、策略投資經理與產業創新科技應用諮詢顧問。