Madrid- SAP SE (NYSE: SAP) y The Economist Intelligence Unit, han dado a conocer las conclusiones del estudio El comprador influyente, en el que analizan los hábitos de compra adquiridos durante la pandemia (junio-agosto) en comparación con el período anterior (enero-marzo), por grupos generacionales: baby boomers (nacidos entre 1946 y 1964), generación X (1965-1980), milenial (1981-1996) y generación Z (1997-2010).

Aumento del gasto online en un 15% y milenials los que más invierten

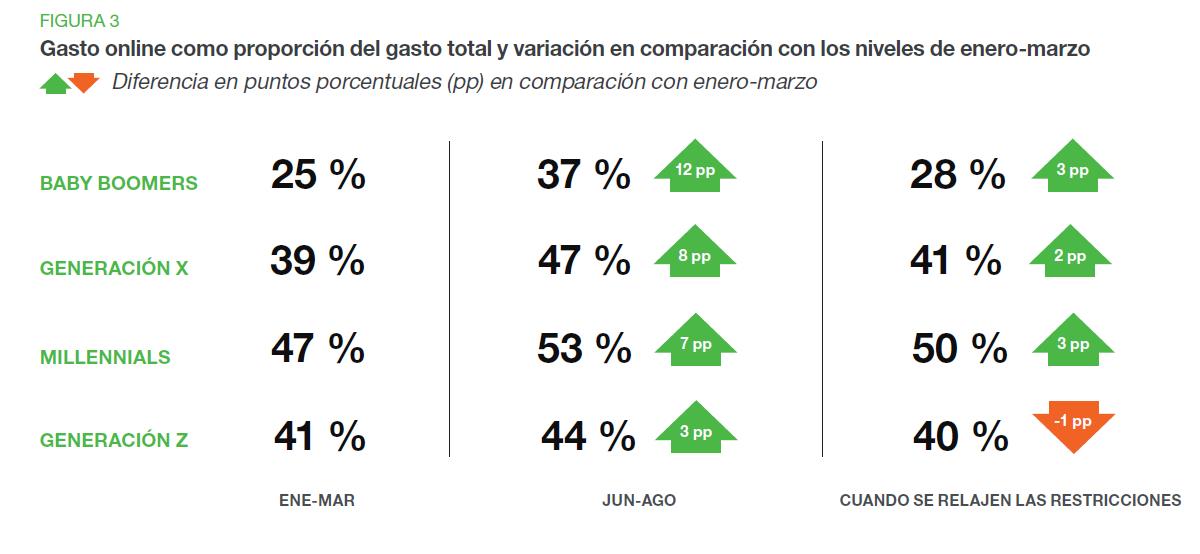

En general, en todos los países en los que se ha realizado la investigación, el incremento del gasto online entre junio y agosto ha sido del 15%, lo que pone de manifiesto el buen momento que está atravesando el ecommerce.

Por grupos generacionales, los baby boomers son los que más han aumentado el gasto online y milenials los que más invierten. Los primeros en 12 puntos porcentuales, al pasar del 25% que representaba este canal en el total de sus ventas entre enero y marzo, a un 37%, en junio y agosto. Les sigue la generación X, que ha pasado del 39 al 47%.

Los más jóvenes son los que menos han cambiado sus hábitos porque eran los que más empleaban el canal online. De hecho, el 53% de las compras de los milenials entre junio y agosto, se efectuaron en el canal online y gastaron 2,5 veces más que los baby boomers, 1,5 más que generación X y 1,3 más que generación Z, respectivamente. El mayor poder adquisitivo de los milenials, frente a generación Z, es un factor que también ha influido en esa diferencia.

Crecimiento en productos esenciales y no esenciales: sorprenden los baby boomers

Si se analizan las compras efectuadas en el período de pandemia objeto de este estudio, se observan dos tendencias: por un lado, la consolidación de las compras de productos básicos y, por otro, de productos no esenciales que antes se adquirían en las tiendas, lo que pone de manifiesto un aumento de la confianza en el canal online.

La adquisición de productos básicos (comida a domicilio, alimentación, productos de limpieza e higiene personal) aumentó en todos los grupos de edad, siendo especialmente significativa entre los baby boomers: 191% en comestibles, 154% en comida a domicilio y 90% en productos de limpieza y de higiene personal. El gasto medio mensual en alimentación y productos de limpieza ha crecido en un 78 y un 49%, respectivamente. En cuanto a productos no esenciales, como ropa y electrónica de consumo, su peso en el total de compras online se ha incrementado en 10 y 11 puntos porcentuales, respectivamente.

Miedo a acudir a tiendas físicas, aunque españoles e italianos son los menos temerosos

El incremento en la adquisición de productos no esenciales en los canales online se explica por la inseguridad que sienten a la hora de acudir a una tienda física, aunque el temor varía según los países: España, con un 23% e Italia, con un 21%, son los más confiados, mientras Reino Unido, con un 41%, y EE. UU., con un 32%, son los más reacios a acudir a establecimientos físicos, seguidos de Alemania, con un 27%.

Por edades, sorprendentemente los milenials sienten más miedo (36%) a comprar en establecimientos que los miembros de la generación X y los baby boomers (ambas con un 30%). Y, como era de esperar, la generación Z es la que menos insegura se siente en esos espacios, con un 24%.

Ese temor se manifiesta también al analizar las ventajas de la compra online, ya que el 44% de los encuestados menciona, entre las dos primeras opciones, evitar multitudes, aunque la principal ventaja de los canales online, señalada por un 49%, es la comodidad que proporciona poder adquirir los productos en cualquier momento y desde cualquier lugar. Los baby boomers y la generación X son los que señalan este beneficio con más fuerza (59% y 51%, respectivamente), frente a los milenials y la generación Z (con 42 % cada uno). La tercera ventaja (con un 42%) es el ahorro de tiempo.

Las ventajas de los establecimientos tradicionales: inmediatez, mejor evaluación y ofertas

El estudio también ha querido ahondar en las ventajas que reconocen los consumidores a comprar en tiendas físicas. La primera, para todas las generaciones, es la gratificación instantánea de llevarse el producto directamente a casa. Así lo manifiesta el 57 % de los encuestados.

La segunda, aunque a gran distancia de la primera, es la posibilidad de evaluar el aspecto y el tacto del producto (37 % de los encuestados). En tercer lugar, seleccionan las ofertas y descuentos. En este sentido se produce cierta discrepancia intergeneracional, ya que los baby boomers y la generación X (ambos con un 31%) consideran que los establecimientos tradicionales realizan mejores ofertas que el canal online, mientras los más jóvenes piensan lo contrario.

Baby boomers, los más propicios a perder los nuevos hábitos de compra online, aunque un 55% mantendrá alguno

Cuando la situación provocada por la pandemia mejore y se reduzcan las restricciones, los hábitos de compra adquiridos en estos meses cambiarán, aunque más de 6 de cada 10 encuestados (61%) asegura que mantendrá alguno de ellos. Los más jóvenes, milenials (66%) y Z (61%) serán los más propicios a conservarlas y baby boomers los que menos las mantendrán (55%). La generación X se sitúa casi en la media (60%).

La conclusión es que, aunque en menor medida, esos nuevos hábitos se quedarán. Otro aspecto positivo para el mercado de ecommerce es que, el 40% de los encuestados afirman estar más familiarizados ahora con las compras online que antes de la pandemia.

Reducción de compras y pesimismo ante la recuperación, sobre todo entre los más jóvenes

Con un horizonte económico marcado por la incertidumbre y una situación en la que un tercio de los tres grupos más jóvenes y un 22% de baby boomers asegura haber visto reducidos sus ingresos, el 25% de los participantes se muestra pesimista con respecto a la recuperación económica tras la pandemia.

Los más jóvenes ven la recuperación más complicada: un 31% y un 28% de la generación Z y milenials, respectivamente, frente al 20% de la generación X y el 22% de baby boomers. De hecho, un 30% de los tres grupos más jóvenes no tenían la seguridad de poder hacer frente a los gastos esenciales en los seis meses posteriores a la realización de la encuesta. El porcentaje de baby boomers en esa situación es de un 17%.

Esa reducción de los ingresos es la responsable de la caída de un 9% en el gasto total mensual en el comercio minorista entre junio y agosto, en comparación con el período de enero-marzo.

Estrategia para el canal online

Teniendo en cuenta la incertidumbre económica y la caída del consumo, los canales de venta online se presentan como la gran oportunidad para las marcas que, según señala el estudio, deberán identificar opciones para ampliar su cuota de mercado online y reformular sus estrategias de negocio con vistas a la recuperación pospandemia.

La atracción de las personas de más edad es un factor positivo que permite aumentar el público objetivo, aunque requerirá de una aproximación personalizada para convencer a esa generación de sus ventajas y retenerlas en los canales online.

Según ha señalado Alfonso Cossío, head de SAP Customer Experience Spain, “En el futuro, la clave del éxito de las marcas es identificar formas de satisfacer las necesidades de todos los grupos generacionales y crear experiencias excepcionales en cualquier entorno, ya sea en la tienda o en los diferentes canales online”. Y continuó señalando, “Además, la mayor familiaridad con los canales online y la mayor competencia, obligará a las marcas a ser más ágiles en el análisis, las interacciones y las personalizaciones”.

Para obtener más información, visite el Centro de Noticias de SAP. Siga a SAP en Twitter en @sapnews

Para más información del estudio visite https://www.sap.com/spain/cmp/cx/economist-shopper/index.html

(*) El estudio se realizó en el mes de septiembre de 2020, mediante una encuesta realizada a más de 4.000 consumidores de España (518), Alemania (507), EE.UU. (2.052), Italia (516) y Reino Unido (511). Todos los participantes eran mayores de 18 años.

Para más información sobre SAP (solo prensa):

SAP España, Belén Martínez Millán ( belen.martinez@sap.com) Tel.: 91 456 72 20

###