はじめに

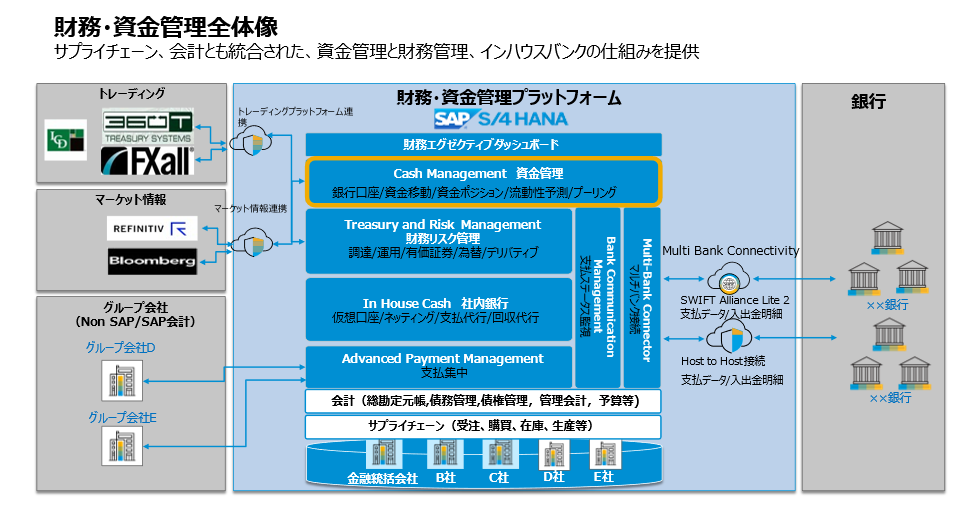

本記事では、デジタルトレジャリーの実現において根幹となる資金管理の中でも、銀行管理についてです。「SAP S/4HANAとFin Tech融合によるデジタルトレジャリーへの変革 全体概要編」の続きとなっており、全体像を把握頂いた上で読んでいただけるとより理解が深まるかと思います。 <デジタルトレジャリーにおける主な論点>

- 資金管理 : 銀行管理、資金ポジション管理、資金振替、入出金予測、資金計画

- 財務リスク管理

- 社内銀行

- 銀行接続

- 財務エグゼクティブボード

目次

- 銀行口座管理業務とは

- 各業務においてSAPソリューションで実現できること

- おわりに

銀行口座管理業務とは

まず、銀行管理が指す業務として主に、口座の開設から閉鎖、維持手数料の管理、当該口座への入金、支払が挙げられます。これらの業務は一件軽視されがちですが、企業の規模が拡大するにつれて、維持する口座数の増加、それらを管理するコスト、十分な統制がかけられていないことによる不正リスクにも繋がる重要な業務になります。こういった銀行管理に伴うリスクや管理工数を最小限に抑えた上で資金ポジションの可視化や流動性予測を行うことで、効率的で統制のとれた資金調達・運用が実現できます。 ここからは1の資金管理の中でも銀行管理について、主となる業務に対するソリューションの特長をご紹介します。

各業務においてSAPソリューションで実現できること

銀行口座開設・変更・閉鎖

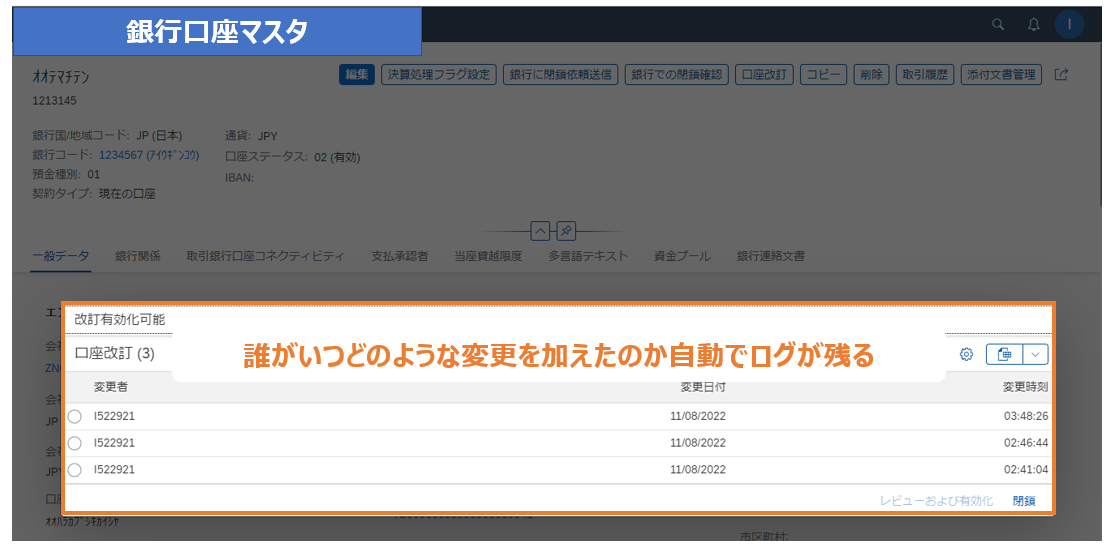

銀行口座マスタには、基本的に必要とされる口座番号、所在国、預金種別、通貨などの情報の他、各口座の支払承認者や当座貸越限度額のデータも併せて保持させることが可能です。口座開設時に準備した登記簿謄本、印鑑証明書、本部の貸借契約書、申請者の公的身分証明書などの文書に関しても銀行口座マスタに紐づけて管理しておけるようになっています。口座の登録だけでなく、変更・閉鎖まで対応しており、各過程のステータスが管理可能です。また、口座登録時にはエクセルファイルを用いた一括アップロードにも対応しております。

グループ全体で利用する銀行口座数が増えてしまわないように、口座開設においても統制をかけていく必要があります。デジタルな承認ワークフローを用いることで、場所を問わずに承認処理が可能となるだけでなく、承認状況の可視化、誰がいつどのような処理を行ったのかをログとして残すことが出来ます。加えて、担当者別にアクセスできる範囲を制御する権限管理も柔軟に設定することが可能です。

承認依頼はシステム内通知の他、メールでの受取も可能です。一括承認、承認・却下時のコメント入力、他の担当者への転送が行えます。

口座階層管理

自社の抱える口座数が多数ある場合にも、国・地域、会社、使用用途など適切な切り口で口座をグルーピングして管理、レポートとして出力することが可能となっております。

入金・支払処理

入金、支払処理の実行には銀行との連携が必要です。連携には、各銀行に対応するインターフェース開発が必要となり、コストと工数が発生します。SAP Multibank Connectivity/銀行接続ソリューションを接続のHubとして用いて頂くことで、一括で管理が可能になります。 (SAP Multibank Connectivity /銀行接続ソリューションに関しては、海外の会社様では実際にご活用頂いておりますが、日本では2022年11月現在サービス提供準備中となっております。) 支払処理においては、実行前に承認プロセスを入れて統制をかけることが出来るだけではなく、支払状況の可視化も可能になっています。

入金処理においても同様に、銀行報告書の取り込み状況を可視化することで、データの取り込みから消込までのステータスに応じた必要な処理が実行可能です。例えば、取込においてエラーステータスが出ているデータはエラー内容を修正し再処理を行うことで、取り込んだ入金データを抜け漏れなく帳簿上に反映させられる仕組みになっています。

おわりに

今回ご紹介した銀行管理は、グローバルキャッシュマネジメントにおいて資金の見える化を実現するための礎となります。取引・維持にまつわる手数料および管理に伴う人的コスト・手間、不正リスクを最低限に抑えるためにも、一元的に情報を集約させて管理していく必要があることをご理解頂けたのではないでしょうか。