11月22日に「サステナブルな企業価値向上に向けたCXOの役割」をテーマにしたセミナーが実施され、日本企業(日本電気、以下NEC)、欧州企業(独SAP)、コンサルティングファーム (PwC)、経済産業省と多様な視点からサステナビリティトランスフォーメーション実践事例共有や課題および今後の方向性についての考察と提言がありました。

本ブログでは非財務指標の経営管理への織り込み方に焦点を当て、NEC経営企画部門ステークホルダーリレーション部 サステナビリティ戦略企画室室長 廣井ゆりあ氏(以下廣井氏)、SAP SE Chief Accounting Officer, Prof. Dr. Christopher Sessors (以下クリストファー氏) の講演内容を参照しながら日欧企業の先進的な取り組みについて考察していきます。

NECとSAPは本拠地が日本とドイツで異なりますが、事業構造変革に向けて組織・プロセス・ルール・ヒト(マインドセット)・データ・システム6位一体でコーポレートトランスフォーメーションを推進している点、パーパスを起点に経営戦略にサステナビリティをしっかり織り込んでいる点、そしてテクノロジーを駆使した定量的な方法も加味してマテリアリティを特定した上で非財務指標を活用した施策推進を進めようとトライ&エラーを重ねている点は共通しています。

そしてこのトライ&エラーは多くの日本企業にとって御参考になるのではないかと期待しております。

サステナブルな企業価値向上に向けたNECのESGの取り組み

NECは1899年に創業され120年以上の歴史を持つ企業ですが、時代の変化に合わせて経営資源シフトを継続的に行い、現在はパーパスのもとITサービス/社会インフラをグローバルに展開する社会価値創造企業に大きく事業ポートフォリオをシフトしています。このパーパスに「戦略」と「文化」をしっかりと結び付けることを意図して策定したのが「2025中期経営計画」になります。中計目標達成に向けて、成長モデルを軸とした「長期利益の最大化」と「短期利益の最適化」の財務側面と、人・文化を含む非財務基盤の強化の両面で、社会と会社のサステナブルな成長を目指しています。

戦略については経営/事業戦略と財務戦略を車の両輪と位置づけ、財務戦略はPL経営から資本効率も重視する経営への転換を図るだけでなく、非財務基盤の強化も明確な目標に掲げてテクノロジーを活用した工夫を積み重ねています。

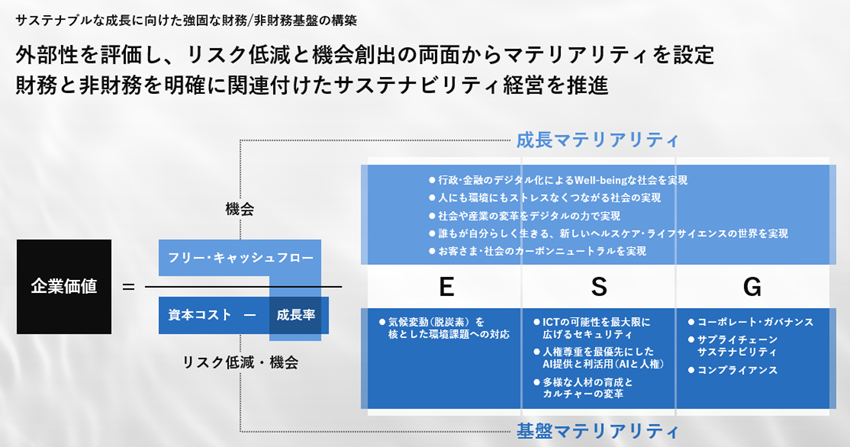

具体的には、企業価値算出式に照らして、2025中計における成長事業が創出を目指す社会・環境テーマを「成長マテリアリティ」として位置付け、リスク低減と成長率向上に向けて取り組むテーマ「基盤マテリアリティ」と位置づけ、財務と非財務を明確に関連付けたサステナビリティ経営に取り組んでいます。

図表1 サステナブルな成長に向けた強固な財務非財務基盤の構築

(出所)NEC廣井氏ご講演資料「サステナブルな企業価値向上に向けたNECのESGの取り組み」 , 11/22 SAPジャパン主催セミナー より抜粋

NEC廣井氏は、「成長マテリアリティ」の具体例として「行政のデジタル化によるWell-beingな社会を実現」、そしてリスク低減と成長率向上に向けて取り組むテーマ「基盤マテリアリティ」の具体例として「気候変動を核とした環境課題への対応」を紹介しました。

例えば、同社の環境の取り組みは、CDPから気候変動および水管理に対する取り組みと情報開示に対して4年連続で最高評価のAリストに認定されるなど高い評価を受けており、環境リスク低減の高い評価を活用してサステナビリティ・リンク・ボンドを2年連続で起債して総額1500 億円の資金調達を行い、成長に向けた投資に繋げています。これはリスク低減(基盤マテリアリティ)から機会創出(成長マテリアリティ)に繋げている好事例といえます。

この基盤マテリアリティの取り組みを中心に、ESGに関するNECの取り組みをきめ細やかに開示することで投資家やメディアからも高い評価を獲得し、CDPをはじめ主要なESGインデックス等に継続的に組み入れられてはいるものの、こうした評価が企業価値向上に結び付いているという実感、強い確信が持てないと廣井氏は語ります。

廣井氏がこのモヤモヤの背景としてあげたうちの1つが「企業価値向上に資する非財務テーマの特定」になります。これは、企業価値向上に資する非財務テーマを、マテリアリティとして本当に特定できているかを検証できていないということです。そこで廣井氏は、財務と非財務の相関関係や因果関係を確認する取り組みを2年前からスタートさせました。

まず、NECのグループ会社であるABeamコンサルティングとともに、PBRと273個の非財務指標との相関を分析し、人的資本に関する指標がPBR向上に相関する傾向にあることを確認しました。

相関結果が分かっても、施策に活かせなければ効果は限定的になります。そこでネクストステップとして、人的資本の取り組みについてNEC独自の因果分析AIソリューションのcausal analysis(*1) を活用した分析を進め、エンゲージメント向上に資するマネージャーの行動のうち、「共感発信力」が「チーム内の心理的安全性」につながり、さらには「部下の個人裁量権」が「エンゲージメント」向上に寄与するというインパクトパスを確認しました。

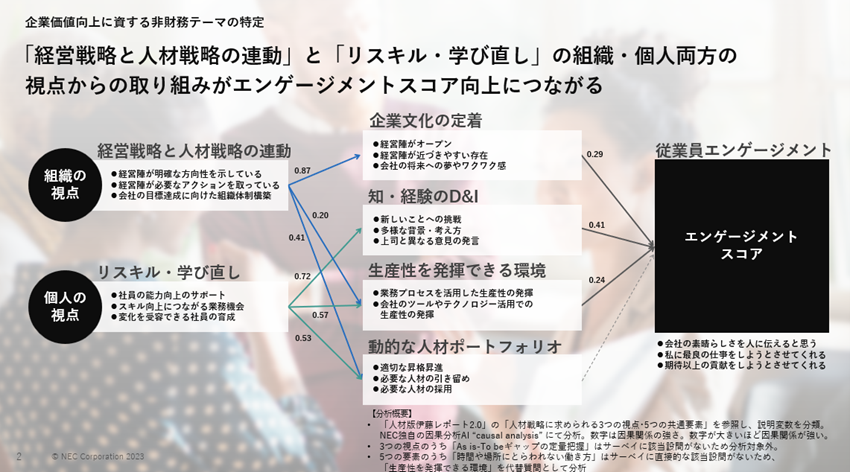

その翌年は、エンゲージメントスコアを目的変数に、従業員サーベイの各回答のインパクトパスを確認する分析を行いました(図表2)。

図表2 企業価値向上に資する非財務テーマとインパクトパスの特定

分析の結果、「経営戦略と人材戦略の連動」と「リスキル・学び直し」という2つの視点を起点に、エンゲージメントスコアへのインパクトパスがつながることが分かりました。2014年に社会価値創造型企業を標榜して以降、事業ポートフォリオの変革に併せ、HR方針の策定と実践、NEC Wayの改定と浸透活動を通して経営戦略と人材戦略との連動や、リスキルや学び直しに関する施策を打ってきた効果が可視化できたことは大きな成果といえます。

廣井氏は「このようなデータ分析の結果を参考に、施策の方向性、有効性を継続して確認していくことが重要」と語ります。

現在は、因果分析の結果を踏まえて「多様なタレント人財の活躍」、「働き方マインドセット改革」、「適時適所適材の実現(ジョブ型人材マネジメント)」、「タレントマネジメント」の4つの柱で取り組みを推進しています。どの取り組みもゴール・ターゲットを定め、進捗をモニタリングし、取り組みの成果を透明性高く公開し、その公開情報に対してステークホルダーからフィードバックをいただく、というサステナビリティデューディリジェンスを、社内外パートナーと連携しながら継続して進めていくとして廣井氏は話しを結びました。

企業がパーパスや戦略に沿って意思を持ってやるべきと考える非財務施策は、分析有無にかかわらず推進すべきという考えがある一方、テクノロジーとデータを活用して定量的にマテリアリティと有効施策を特定・予測することができる領域があるならば、検討に値する選択肢となります。こうした観点からもNECのチャレンジは、今後日本企業が非財務指標管理や非財務活動への経営資源配分の在り方を考える上で、示唆に富む取り組みであるといえます。

そして、NEC廣井氏がデータを活用した非財務指標分析に着手するきっかけの1つになったのが、独SAPが2014-2018統合報告で開示した営業利益と非財務指標のインパクト分析 (*2) であったといいます。

では、そのSAPの取り組みについて考察を進めていきます。

SAPの非財務レポートの旅:統合報告から包括的経営へ

SAPは2009年に長期経営戦略にサステナビリティ目標を組み込み、2012年に最初の統合報告書をリリースしました。統合報告書の企業目標として、「売上」、「利益」の2つの財務指標と並行して「従業員エンゲージメント」、「カスタマーロイヤリティ」、「カーボンインパクト」の3つの非財務指標を掲げ、財務だけでなく非財務も考慮した包括的経営を推進すべく工夫を重ねています。これら財務・非財務指標は、外部ステークホルダーへのコミットであると同時に、同社社内管理用指標として展開されており、非財務指標については全従業員が参照できるサステナビリティダッシュボードを通して可視化されています。また、役員報酬(短期)の2割は、3つの非財務指標の達成度で決まるよう設計することで取り組みの徹底を図っています。

非財務指標の浸透については工夫を積み重ねており、2014-2018年まで、非財務指標と営業利益の正の相関関係分析結果を統合報告書で開示して社内外関係者への非財務活動の理解と浸透を図り、2019年からは、VBA(バリューバランシングアライアンス)に設立メンバーとして参画して、非財務活動の社会インパクトを比較可能な共通的な方法で金額換算する実証実験・自社業務への適用を進めています (*3)。

2022年にリリースされた統合報告書では、マテリアリティ分析にVBA手法も織り込み、主観的な判断に定量的な分析を織込み施策に活かす試み(*4) が紹介されています。

図表3は同社のVBA手法を用いたコンセプトダッシュボードの一部になります。非財務指標がトンやリットルの単位だけでなく、金額に換算されて可視化されるため、経営者も通貨というビジネス共通言語を使い、包括的な視点で投資判断や費用対効果分析を行いやすくなることが期待できます。

図表3 財務指標ダッシュボード(アップストリーム) VBA手法を用いて金額換算数値を併記

こうした非財務指標浸透の取り組みを進める中で、クリストファー氏は、コーポレートFP&A部門における非財務指標活用に向けた最新の取り組みと、非財務情報開示義務化対応で直面している課題解決に向けた長期的展望にフォーカスしてその取り組みと考えを紹介しました。

SAPの財務戦略主要施策の1つが、財務・非財務双方の視点を織り込んで意思決定・事業運営を行う包括的経営の推進になります。今後ますます非財務指標・非財務データを活用した意思決定・投資判断をする機会が増えてくることから、コーポレートFP&A部門もこの分野に積極的に関与して大きな投資を行っています。

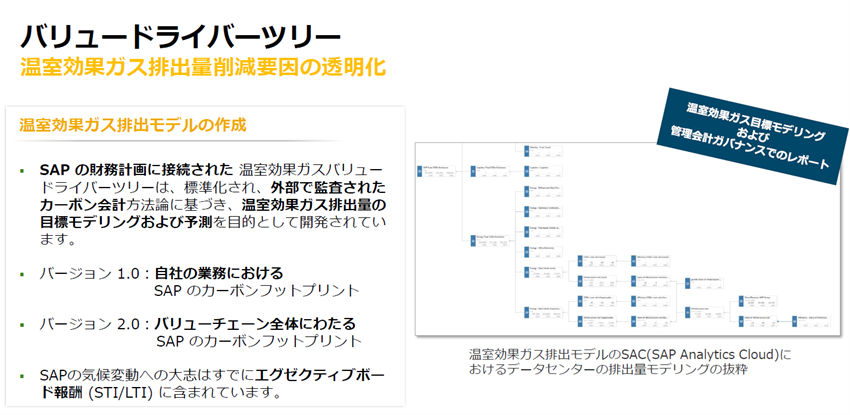

特に注力しているのが、バリュードライバーツリーを活用した温室効果ガス排出モデルの開発になります(図表4)。

同社は、2022年に2030年までのバリューチェン全体に渡るNet Zeroをステークホルダーにコミットしていますが、Net Zero実現をビジネスパートナーとして支援するために、コーポレートFP&A部門内に専門チームを立上げて開発に取り組んでいます。

バリュードライバーツリーは温室効果ガス総排出量を起点に、エネルギー、ロジスティクスなどにブレイクダウンされ、エネルギーはオフィス電気の排出量、データセンターおよびオフィス冷媒の排出量にブレイクダウンされるロジックツリーのイメージになります。

コーポレートFP&A部門は、8年前に財務のバリュードライバーツリーを、中期計画および経営資源配分シミュレーションの土台として導入して定着化させることで大きな成果を上げています。そして今、GHG排出量目標と予測のモデリングやGHG排出量削減推進要因の可視化、そしてこれら非財務指標をオペレーションナルな財務バリュードライバーツリーに連携させて意思決定プロセスに織り込むことなどを目的に開発を進めているとのことなので、今後の進捗に期待していきたいです。

図表4 温室効果ガス排出量バリュードライバーツリー

(出所)SAPクリストファー氏講演資料 「SAPの非財務レポートの旅:統合報告から包括的経営へ」 (筆者が一部加筆修正), 11/22 SAPジャパン主催セミナー より抜粋

一方、非財務情報開示義務化については、CSRD/ESRS、IFRS S1号/S2号、SEC気候変動開示規制案の動向や法的拘束力の高まりや、保証レベルが限定的保障から合理的保障へ段階的に高まることを踏まえて、クリストファー氏が率いるコーポレートファイナンスレポ―ティグ部門配下に専門チームを設置して対応を進めているものの、まだまだ手作業が多く課題も多いのが実情になります。今後監査法人から求められる保証レベルが高まることを考慮すると、耐監査性のあるプロセス・データの整備が重要であり、ここで長年財務諸表作成・監査で培ったガバナンスおよびプロセス・データ整備などのノウハウを持つCFO部門の果たすべき役割は非常に大きいとクリストファー氏は力を込めました。

特にカーボンプライシングに代表されるカーボンについては、データの信頼性を高めることが喫緊の課題となります。信頼性を確保するためには手作業やエクセルのバケツリレーでは限界があり、適切にテクノロジーを活用していくことが不可欠となります。

この点についてクリストファー氏は、平均値・推定値から実績値へのシフト、更に将来的なカーボン取引会計への移行の可能性も視野に入れ、ERPにおけるRの再創造という視点で将来の方向性を示唆しました。

従来、「人」、「モノ」、「カネ」というR(Resource:経営資源)を管理してきたERPは、「サステナビリティ」という新たなRをデータモデルの織り込み管理できるクラウドERP(SAP S/4HANA Cloud)に進化しようとしています。

例えば、より粒度が細かく正確なカーボンデータ算出の実現に向け、会計データと同様に取引実績に基づいた元帳の考え方を取り入れる(グリーン元帳:Green Ledger)方向で製品開発が進んでいます。

日々の取引から仕訳が記帳されるようにカーボンも記帳され、部門・製品など様々な軸で金額と合わせて分析できるイメージになります(図表5、6)。

図表5 日々の取引から会計仕訳と同様に温室効果ガスをグリーン元帳に記帳 (コンセプトイメージ)

(出所)SAPクリストファー氏講演資料 「SAPの非財務レポートの旅:統合報告から包括的経営へ」(筆者が一部加筆修正) , 11/22 SAPジャパン主催セミナー より抜粋

図表6 カーボン会計取引伝票イメージ

(出所)SAPクリストファー氏講演資料 「SAPの非財務レポートの旅:統合報告から包括的経営へ」(筆者が一部加筆修正) , 11/22 SAPジャパン主催セミナー より抜粋

ここでERPでは、直接補足できないサプライチェーン横断のカーボンデータの対応について疑問が生じます。これについては、Catena-X(*4)など、外部ビジネスネットワークとの連携が有力な選択肢になりますが、「カーボン実績値を社外と連携するネットワーク(SAP Sustainability Data Exchange)、組織・プロセス・製品別のカーボンフットプリント管理(SAP Sustainability Footprint Management )、カーボンデータを織り込んで管理できる業務基盤 (SAP S/4HANA Cloud / Green Ledger)、ESGメトリクス目標・実績比較および多軸分析を支えるダッシュボード (SAP Sustainability Control Tower) など、データの収集・変換・記帳から分析までエンドツーエンドでデータの信頼性確保を支援し、手作業を極小化する製品の開発が進んでおり一部は市場リリースされているので今後の動向に注目したいです。

図表7 実績値を社外と連携してCarbon Accounting実現を支援する製品群

SAPはサステナビリティを、自社の取り組み(自社の持続可能な事業運営と実践において模範を示してリードする)とお客様への取り組み(企業の持続可能性の課題と機会を満たす製品とサービスの提供)を車の両輪として推進しており、クリストファー氏が将来展望として語ったグリーン元帳は後者の取り組みの実践例であり、NECの成長マテリアリティに相当する取り組みであるともといえます。

非財務情報開示義務化の流れは止まりません。対処療法を積み重ねた結果、非財務データ開示・活用に向けたデータ収集・活用のために手作業や残業・移動などが増え、結果として温室効果ガス排出量などが増えてしまうという事態は本末転倒であり回避したいところです。また、不十分な開示対応で投資家の評価を著しく下げるリスクも同様に回避しなければなりません。

非財務情報開示対応の効果を最大限に得るためには、北極星(目指すビジネスゴール)を明確にすること、そして北極星に向けて各社における戦略施策推進状況を踏まえて適切な体制・アプローチを組んでいくこと、そしてNECやSAPなど他社のトライ&エラーを参照しながらテクノロジーを適切に活用していくことが今後ますます重要になると思われます。

NECおよびSAPともにサステナビリティトランスフォーメーションの旅の途中ではありますが、両社の取り組みが各社における施策立案検討の一助になれば幸いです。

*1: NEC causal analysis (データに潜む原因と結果の関係を見える化するソリューション。つながりの「方向性」と「強さ」まで可視化できることが特徴)

*2: SAPブログ 「SAPサステナビリティ経営実践事例」

*3: SAPブログ「企業の社会価値見える化と企業経営への統合に向けた最新動向 ~バリューバランシングアライアンス(VBA)~」

*4: SAPブログ 「サステナビリティデータ収集と活用のグローバルトレンド ~ビジネスネットワークとインパクト会計~」