企業が事業活動により生み出される社会的価値を金額換算して開示する動きが広がりつつあります。投資リターンと社会や環境への好影響の両立をめざす「インパクト投資」の投資残高も2021年に世界で初めて1兆ドル(約150兆円)を超えました。

社会に必要とされる企業をいかに適正に評価していくかという議論が深まる中、株主利益だけでなく非財務情報を用いて企業の社会への貢献を評価するという従来の利益の概念を拡張するパラダイムシフトが起きつつあるといえます。本ブログでは企業の社会価値見える化と企業経営への統合に向けた最新動向について事例を交えて考察します。

非財務指標と企業価値の関係性分析

潜在的な非財務活動の価値をデジタルテクノロジーの力を借りて顕在化し、ESG (Environment、Social、Governance)データと企業価値の関係性を定量的分析して統合報告書で開示した先進事例として「エーザイのESG/非財務指標の経営管理への織込み方」を本ブログで紹介したのが2021年になります。そしてエーザイに続く形でKDDI、日清食品ホールディング、NECなどが同様な分析結果を統合報告で開示しており、日本においても非財務指標の企業価値への繫がりを定量的に示してステークホルダーとのエンゲージメントに繋げる取組みが進みつつあるといえます。

一方、欧米では非財務指標と企業価値の関係性分析では越えられない壁に直面し、様々なESGデータをもとに財務会計上の利益やコストとみなされない価値を貨幣価値に換算して評価し、「見える化」する試みが進んでいます。

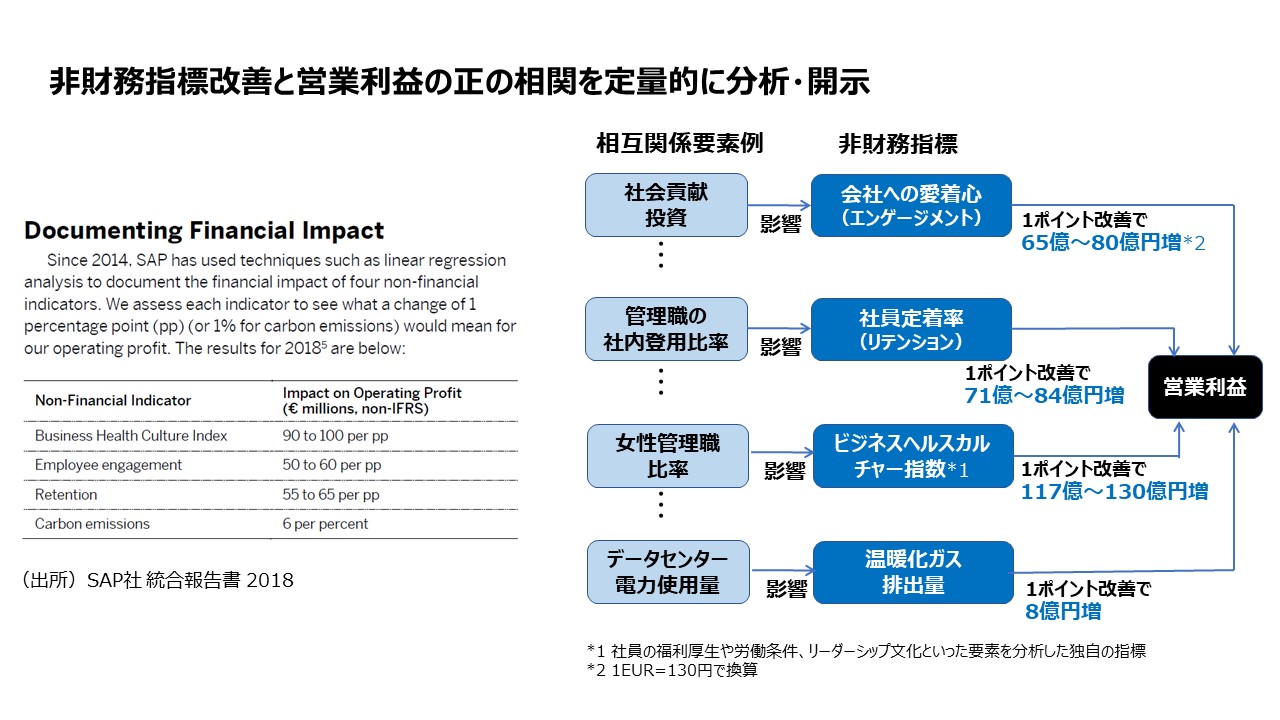

例えば、独SAPは企業戦略にサステナビリティを織込んだサステナビリティ経営実践の一環として2014年から非財務指標と財務指標(営業利益)の相関分析結果を統合報告で開示し、投資家やシニアリーダー・従業員など社内外ステークホルダーに対して非財務活動の意義と重要性の理解を促すなど一定の成果を上げました。(図1)

しかし、こうした非財務指標はSAP独自のものであり、外部ステークホルダーからみると比較可能性が無く、広く利活用するのが難しいという限界にも直面しました。

そこで同様な課題意識を持つグローバル企業が連携して、業界・企業横断で比較可能性を担保でき、企業経営にも利用できる企業活動のインパクト測定・評価方法確立を目指して立ち上げた非営利団体がバリューバランシングアランアンス(Value Balancing Alliance)になります。

バリューバランシングアライアンス (VBA)

VBA は、2019 年8月に BASF、ボッシュ、ノバルティス、SAPほか世界的企業8社によって設立された非営利団体になります。

OECD (経済協力開発機構)や欧州委員会、4大監査法人(Deloitte、EY、KPMG、PwC)やハーバードビジネススクールなどと協力して、企業活動のポジティブおよびネガティブなインパクトを金額で開示するためのグローバルなインパクト測定・貨幣価値換算(impact measurement and valuation, IMV )基準を策定し、これらのインパクトをどのようにビジネスに統合することができるかについてガイダンスを提供することを目的としています。

持続可能な社会の実現に向けて「利益の最大化から価値の最適化」へのシフトを目指す中で、以下3つの領域に力を入れて活動しています。

- 測定・評価方法

企業活動による包括的なインパクト測定・貨幣価値換算と非財務会計の方法論開発

外部開示のみならず投資判断など企業経営への統合に向けた実証実験 - 実現可能性チェックとピアラーニング

参加企業が日常業務の中で実データを使った試験運用と実現性チェックを行い、学びを共有

導入が容易で、外部開示・企業経営双方に使える実用的な測定・評価方法の検証 - グローバルで公正な競争の場を共創する

基準設定者や政策立案者との交流を形作り、グローバルで公正な競争の場作りに寄与

各種国際標準・基準との調和、国際サステナビリティ基準審議会(ISSB)標準への組込みを目指す

現在はグローバル企業25社がVBAに参画し、日々の業務の中で実データを使った評価・測定方法の実現性や投資判断・意思決定への応用などの実証実験を積み重ねており、その成果をパイロットケーススタディとして広く一般公開しています。

また、初めてインパクト測定に臨んだ参加企業も参加企業間で学び合いながらスムーズに導入できたと報告されています。

インパクトの測定方法

VBAの測定・評価方法論は、環境・社会が企業に与える財務的な影響(財務的マテリアリティ)と、企業活動が環境・社会に与える影響(環境・社会マテリアリティ)という二つの側面があります。

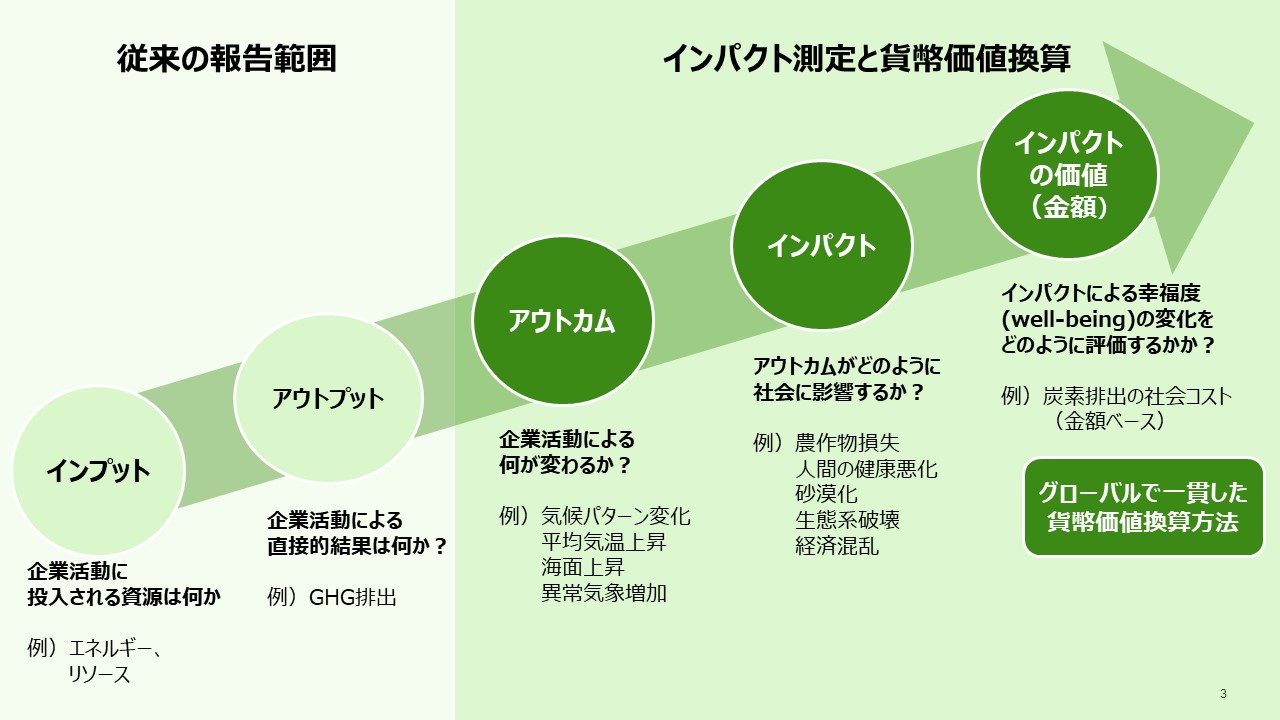

企業活動の環境・社会に与える影響の測定方法として特徴的なのが、企業が外部に行うレポーティングで重視されてきたインプットやアウトプットといった情報に、アウトカムやインパクトといった情報を結びつけ、インパクトを貨幣価値換算する点になります。ESGレポートで開示しているアウトプットデータを利用して社会インパクトを測定する波及経路の概念を示したものが図3です。

上記は温室効果ガスの例になりますが、例えば水の消費であれば同じ水の量でも砂漠で消費する水と湖畔で消費する水ではその価値が大きく異ります。VBA方法論ではこうしたビジネスモデルや地域特性を考慮したしたインパクトを金額換算することで企業経営への統合を試みています。

インパクトの測定範囲

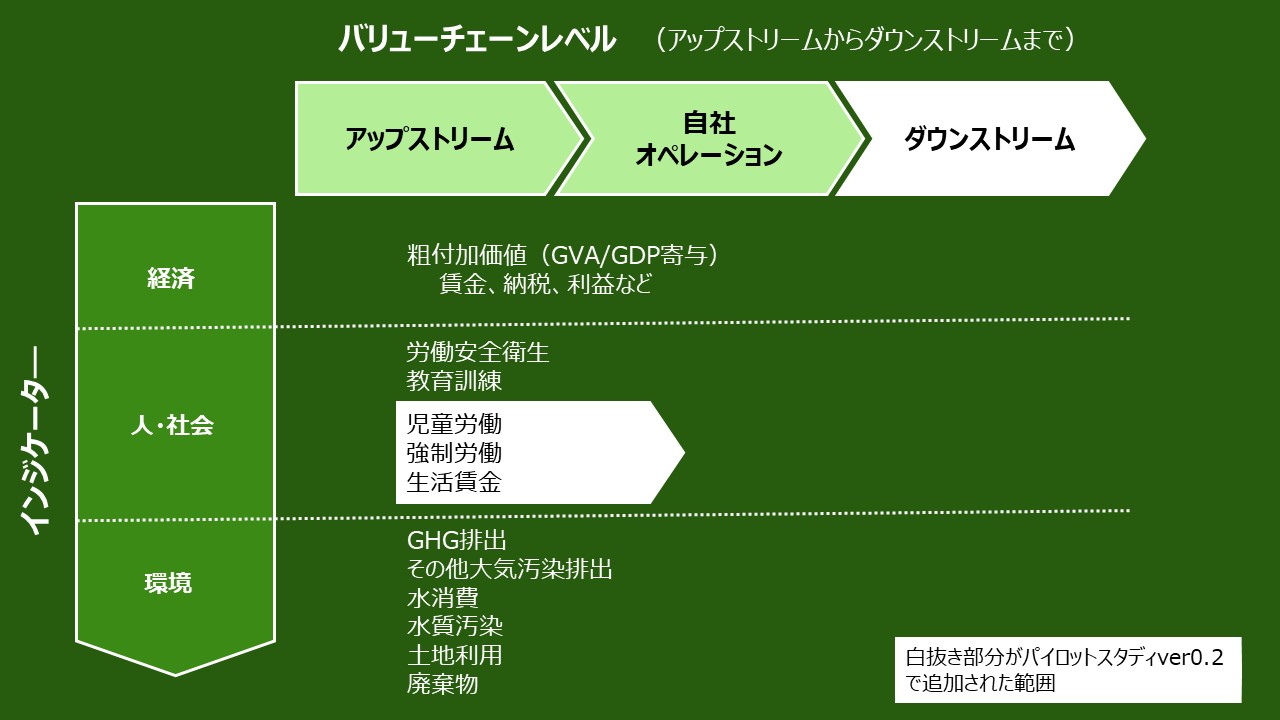

VBAでは、①経済(納税や賃金、企業利益といった粗付加価値)、②社会(労働安全衛生や強制労働、児童労働など)、③環境(GHG や水使用量など)の 3つの視点で、サプライチェーン全体に渡るインパクト(ポジティブ・ネガティブ双方)を計測しています。

2022年12月に公表されたVBAパイロットスタディver0.2では11業種にわたる参加企業が実証試験を行っており、段階的に評価範囲を広げながら測定・評価方法の改善を進めています。

インパクトの経営管理への統合 ~インパクトを織込んだ投資判断実践事例~

VBAでは外部開示だけでなく、投資判断や戦略検討など企業経営にインパクトを織込み、包括的な意思決定に繋げる試みも進めています。

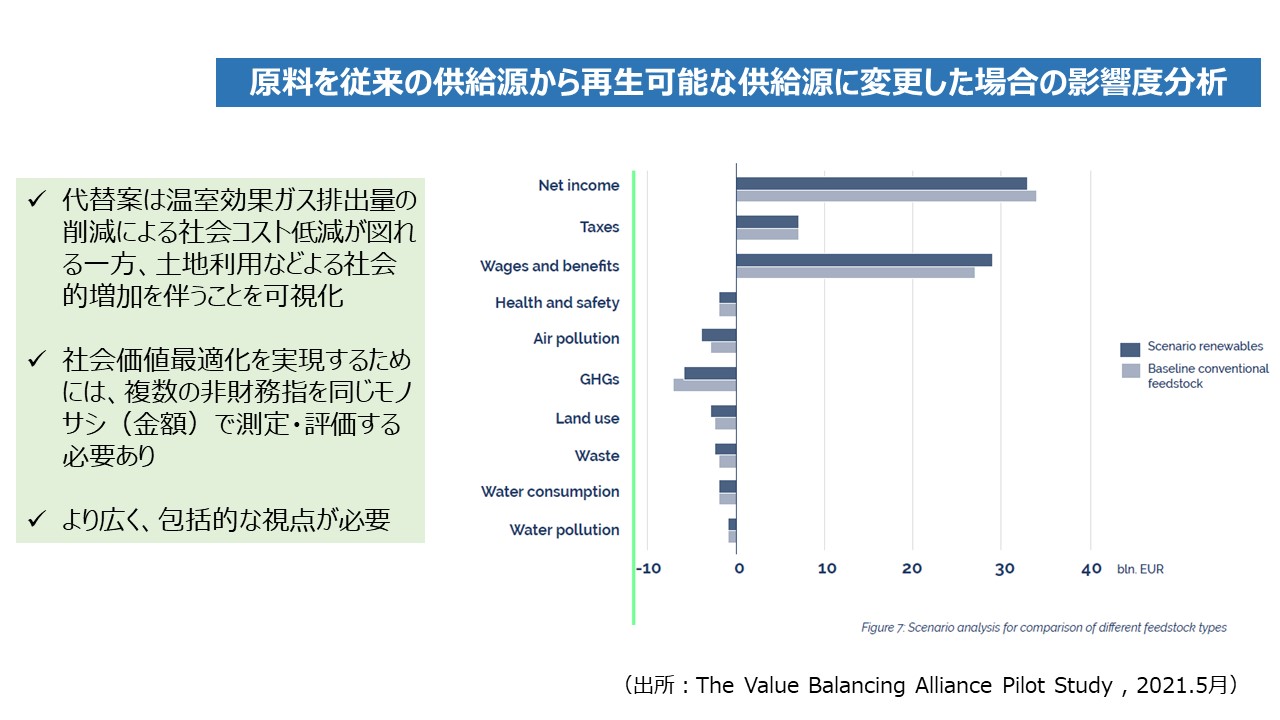

図5はVBA参加企業による原料を従来の供給源から再生可能な供給源に変更した場合のインパクトをシミュレーションした結果になります(*1)。再生可能原料利用により温室効果ガス(GHG)排出量を削減できる一方、土地利用や廃棄などが増えて全体としては社会コストが増えてしまうことが「金額」ベースで可視化されています。

貨幣価値換算することによりGHGや土地利用など測定単位の異なる非財務指標を同じ物差しで比較して包括的な視点で投資判断を行いやすくなること、そして意思決定者の共通言語(金額)で投資判断できるため企業経営にも組込みやすいことなどが読み取れます。

次に、持続可能な建築ソリューションへの投資判断にインパクトを織込んだ実践例を見てみよう(*2)

ホルシム(Holcim)はスイスに本拠を置き、世界90カ国以上でセメント、骨材、コンクリート等の製造・販売を行うグローバル企業になります。同社は持続可能な建築ソリューションを推し進めるために研究開発投資を行い3D コンクリートプリントなどの革新的な技術を開発しました。

2020 年にはマラウイ共和国で3D プリント技術を使用した最初の住宅と学校が建設されましたが、この技術は材料の使用を最適化し、建設の速度を上げて建設プロセスでの CO2 排出量を削減するのに大きく貢献しました。また、マラウイの地元の人々は 3D コンクリートプリンターを操作する訓練を受けることができ、3Dプリントにより手頃な価格の住宅へのアクセスが提供されるなど現地の教育・社会福祉強化にも寄与しています。

ホルシムはマラウイで試験運用されている「3Dプリントを活用した手頃な価格の住宅」研究開発プロジェクトの展開計画および継続投資の判断を行う必要がありました。

しかし、従来の財務データやCO2排出量などの定量データだけでは、経営者が社会便益・費用を比較して研究開発プロジェクトの有効性を評価することが困難でした。

そこでVBAの測定・評価方法を適用したところ、このプロジェクトが 580万スイスフラン(約8億1,200万円※)のプラスの経済的影響を生み出し、23 万スイスフラン(約3,220万円※)の環境への影響を防止し、4 万3,000 スイスフラン(約602万円※)のプラスの社会的影響をもたらすことが判明しました。このプロジェクトは投資コストの 6 倍の社会価値を生み出していることから、同社は将来的にさらに多くの社会的価値を生み出すために「手頃な価格の住宅プロジェクト」への投資を継続することを決定しています。

※ 1スイスフラン=140円で換算

インパクト測定・評価の方向性とデジタルテクノロジー

2023年1月にVBAとIFVI (International Foundation for Value Impact=2022年7月にハーバードビジネススクールインパクト加重会計プロジェクトからスピンオフして設立) は、公益のための共通のインパクト会計手法開発に向けて正式に協業することを決定しました。このパートナーシップによりインパクトに関する企業と投資家の視点が相互補完されることになり、機関投資家や格付け機関、および国際サステナビリティ基準審議会(ISSB)など世界的な情報開示基準開発団体におけるインパクト測定・評価手法の導入検討が加速化されることが期待されます。

また、インパクトの測定・評価を企業経営に織り込むためには「可視性」「速さ」「正確性」が求められ、外部開示のためには「耐監査性」も不可欠となります。手作業では限界がありデジタルテクノロジーの果たす役割は非常に大きいと考えられます。サステナビリティ経営に向けたインパクト測定・評価のために手作業や残業、移動などが増え、結果としてGHG排出などが増えてしまうという事態は避けなければなりません。

デジタルテクノロジーを上手に活用してサステナビリティ経営を進める必要がある一方、テクノロジー自体もサステナブルである点にも留意する必要があります。例えば「再生可能エネルギー100%のデータセンターを利用したクラウドソリューションを利用する」などになります。

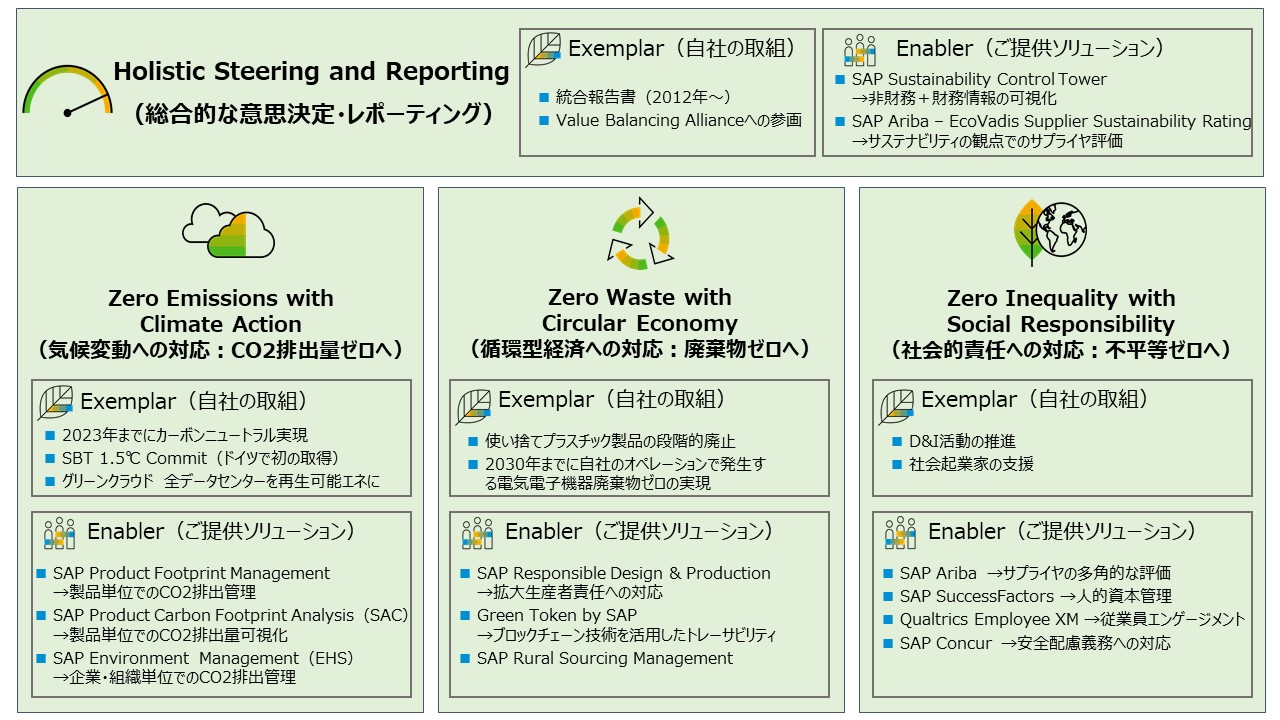

SAPでは企業戦略にサステナビリティを織込み、自社におけるサステナビリティ経営実践、お客様のサステナビリティ経営支援の両面で取組みを推進しています(図6)

SAPサステナビリティ関連ソリューション概要については下記リンクよりご参照ください。

本ブログでは非財務情報の開示の議論から一歩進み、非財務情報をもとに企業活動のインパクトを測定して貨幣価値換算する新たな取組みについてVBAを例にとってご紹介しました。

持続可能な社会の構築に向けて、社会に貢献する企業が適正に評価されるという好循環を回すためにも、SAPではこのような新たな視点での評価手法の更なる発展と定着化を「自社における実践」および「お客様におけるサステナビリティ経営のご支援」の両面でご支援させていただきます。

*1: VBAパイロットケーススタディver0.1から引用

https://www.value-balancing.com/en/our-work/piloting-results.html

*2: VBAパイロットケーススタディver0.2から引用

https://www.value-balancing.com/en/vba-second-pilot-study/vba-second-pilot-study-1.html