サステナビリティデータの収集と活用が多くの企業の課題になりつつあります。

経済産業省が実施した「サステナビリティ関連データの収集・活用等に関する実態調査のためのアンケート結果(速報版)」によると、9割の企業が「開示・投資家との対話」のみならず「事業戦略」、例えば事業ポートフォリオ管理(新規事業、パートナーシップの締結など)や経営資源配分(環境効率設備、再生プラスチック、サステナブルなサプライチェーン構築のための投資など)の検討にサステナビリティデータを活用していることが伺えます。一方で、サステナビリティデータの収集は苦労が絶えず、特に企業グループ外(サプライチェーン/バリューチェーン)におけるデータ収集に課題があることが浮き彫りになりました。

本ブログでは、企業グループ外サプライチェーンにおけるサステナビリティデータ収集・活用のグローバルトレンド、およびデータ活用の新たな試み「インパクト会計」の最新動向と関連テクノロジーに焦点を当ててご紹介します。

グループ外サプライチェーンデータの収集・活用による価値創出を目指す取組み

サプライチェーン横断のデータ収集は企業共通の課題であり、その解決に向けて欧州を中心に企業・業界間の垣根を越えて蓄積したデータを共有し、新たな価値創出を目指す取組みが進んでいます。

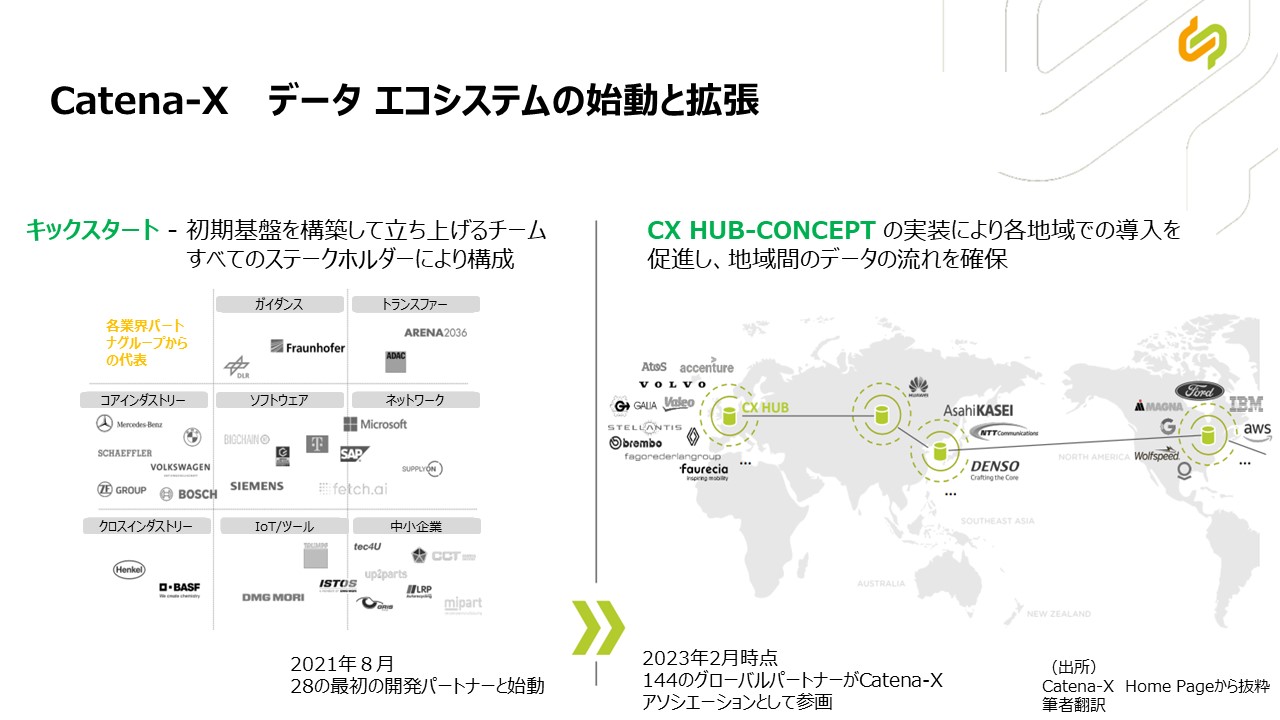

象徴的な取組みの1つがCatena-Xになります。Catena-Xは自動車業界のサプライチェーンにおける拡張性の高いエコシステムを作り、オープン性・中立性を確保しながら標準化されたデータにアクセスできるようにすることでバリューチェーン全体での効率化、最適化、競争力の強化、持続可能なCO2排出量削減などを実現することを目標しています。2023年4月時点でOEMやサプライヤーを含む144の組織(日本企業含む)が参加し、サステナビリティデータの交換を含む10のユースケースをシナリオとして必要な機能開発を進めています。

データ主権を担保するアーキテクチャーを採用し、地域・業種によるプラットフォーム断片化リスクが顕在化しないよう「ネットワークのネットワーク」として技術的な相互運用できるように非国家アクターとして日本を含む各国とのコミュニケーションを強化しています。

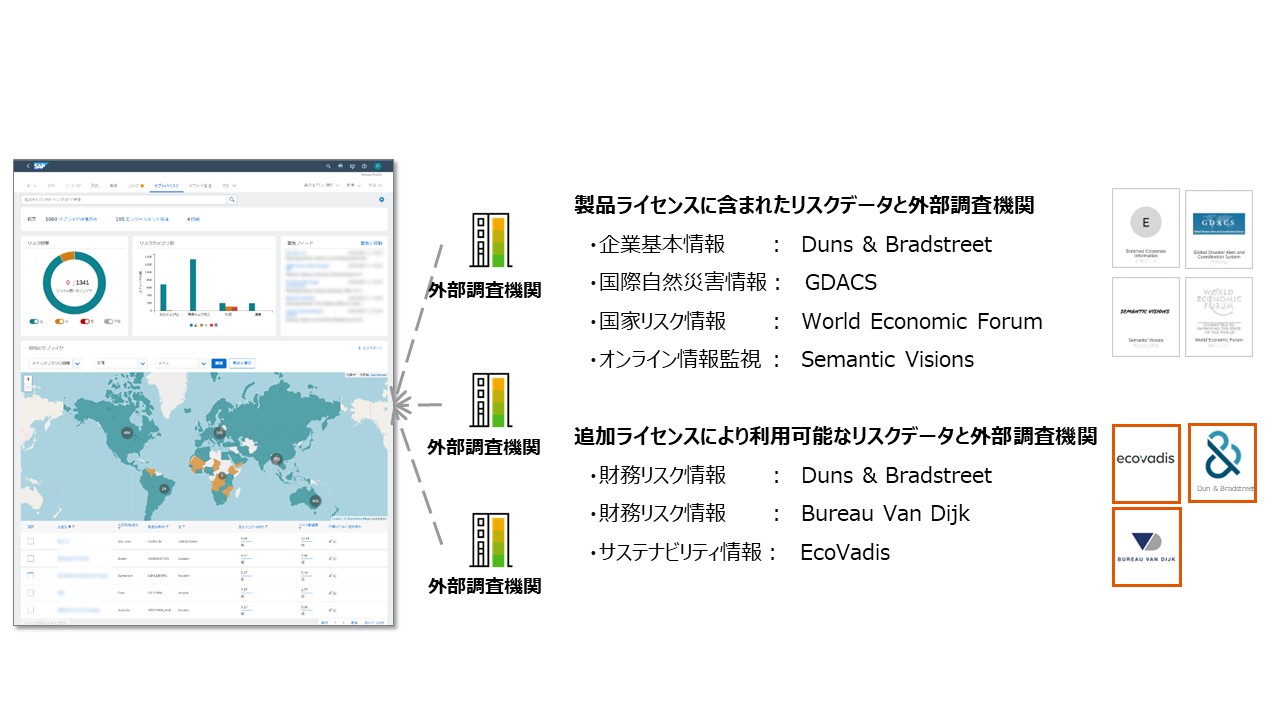

Catena-Xに代表されるビジネスネットワークの活用に加えて、外部調査機関の活用もサプライチェーンデータ収集に寄与する可能性があります。例えば、EcoVadisの企業CSR評価サービスを利用することで、サプライヤーに問い合わせることなくサプライチェーン構成企業のサステナビリティ管理体制の質を評価することができます。SAP Ariba を利用してEcoVadisおよび外部調査機関データをシームレスに連携させてサプライヤーリスク情報を一元管理し、サステナブル調達に向けたサプライヤー評価を効率的に行う事例も広がりつつあります。

このような取組みにはサプライヤーの協力が不可欠となりますが、Fintechを活用してサプライヤーを動機づけする事例もでてきています。例えば、日系大手製造業海外拠点では、運転資本管理ソリューションTaulia(タウリア)とSAP Ariba、EcoVadisを活用することで、ESGポリシーを遵守する優良サプライヤーには早期支払い特別優遇レートを付与することでサステナビリティ調達を加速化させています。

バイヤー、サプライヤー、社会のそれぞれがメリットを享受でき、サステナブルサプライチェーンにも貢献できる「3方よし」の仕組みとして注目されはじめています。

インパクト会計 ~ESGの側面も貨幣換算して企業価値に反映~

サステナビリティデータの活用用途として重視されているのが「事業戦略」に代表される企業の中長期的な成長への寄与になります。サステナビリティデータを事業戦略に組込む有効な手段がビジネスの共通言語となる「貨幣(金額)」への翻訳です。そして今、企業が稼いだ利益以外の非財務要素を貨幣換算する試みが広がり始めています。「インパクト会計」と呼ばれ、サステナビリティデータを活用してESG(環境・社会・企業統治)の側面も数値化して企業価値に反映させるという会計手法になります。

信頼性と比較可能性を確保するためには共通の貨幣換算方法の確立が不可欠になります。そこで同じ課題意識を持つグローバル企業が連携して、業界・企業横断で比較可能性を担保でき、事業戦略にも利用できる企業活動のインパクト測定・貨幣換算方法論確立を目指して立ち上げた非営利団体がVBA(Value Balancing Alliance)になります。

VBA COO として方法論開発をリードするJun Suk Lee氏によるインパクト会計最新動向と洞察、および日本企業ファイナンスリーダーに宛てたメッセージを紹介します。

COO Value Balancing Alliance バリュー バランシング アライアンス(VBA)とその大志 インパクト会計は、バリューチェーン全体の非財務領域における企業のインパクトを貨幣換算して評価するアプローチです。 先進的な大手企業はすでにこのアプローチを適用して、サステナビリティのパフォーマンスを透明性高く評価し、事業運営にESG の考慮事項を組み込んでより適切な意思決定を行い、サステナビリティ報告用データとして活用しています。 インパクト会計が広く受け入れられるためには、信頼性と比較可能性を確保するために1つの共通の方法論が必要です。 2019 年、グローバル企業の有志がバリューバランシング アライアンス (VBA) を結成し、この新しいビジネス言語、つまりインパクト会計の調和された方法論構築に関する議論を開始しました。 2023 年から、VBA は国際的に受け入れられるインパクト会計方法論を開発するために、 IFVI (International Foundation for Value Impacts) との緊密なパートナーシップを開始しました。 Value Balancing Alliance (VBA) は、企業の業績測定方法と評価方法を変えるという大志を持つ非営利団体です。 現時点では、27 社のグローバル企業がアライアンスに参加しており、多くの業界や地域をカバーしています。 三菱ケミカルグループなどのアジアの先進企業は、アジアの視点からの洞察を提供するためにこの取り組みに参加している企業の一つです。 インパクト会計をビジネス上の意思決定に適用する 第一に、社会的および環境的インパクトを、ビジネスリーダーや投資家が使用しているのと同じ言語(米ドル、ユーロ、円などの貨幣)に翻訳することで、サステナビリティを事業運営に組込むことに貢献します。サステナビリティに関するトピックをビジネス言語(貨幣)に置き換えることで、費用対効果、キャッシュフロー、正味現在価値分析などの財務的アプローチに沿ってサステナビリティ評価を行うことができるようになり、企業の理解を深めるのに役立ちます。 第二に、さまざまなサステナビリティインパクトのトレードオフに関する判断をサポートします。 m3 (水使用量)、トン (CO2 排出量)、 時間 (トレーニング) などのさまざまな単位を共通の単位 (貨幣「$」) に変換できます。 多様な異なる単位を貨幣換算することで、ビジネス上の意思決定者が理解できる言語で情報を提供できるようになり、環境の専門家ではない意思決定者による比較判断が可能になります。 第三に、インパクト会計はマテリアリティ分析の透明性を提供します。 定性分析のみに基づくマテリアリティは主観的であり、一貫性が低い場合があります。 最近の調査で、企業が重要と判断した内容と貨幣換算したインパクトが示した内容との間に不一致があること分かりました。インパクト会計を使用することで、企業は一貫した客観的な方法で、バリューチェーン全体のどこに重大なインパクトがあるかを簡単に確認できます。 最後にインパクト会計は状況に応じた情報を提供できます。 企業活動の実際のインパクトは、企業が事業を展開する場所の環境、社会、経済的状況によって異なります。 たとえば、同じ量の水の消費によるインパクトは、水が豊富な地域よりも水が不足している地域でより多くのマイナス値を生み出す可能性があります。 これを反映するために、インパクト会計は国ごとに異なる価値要素を開発し、その結果、インパクト会計は企業リスク管理のための高度なツールを提供します。

インパクト会計適用事例 ケリング社は、インパクト会計を適用することで、自社とそのサプライチェーン全体で環境に与える影響を削減することを目指しています。 また、環境へのインパクトを詳細に分析し、シナリオのモデリングを可能にし、将来のプロジェクトで予想されるインパクトを推定するための可視化ツールも開発しました。 この旅においてケリング社は次のような問いかけを行いました。 「最も大きい負の環境インパクトをもたらす領域はどこか?」、「負の環境インパクトを軽減するための適切なアプローチは何か?」 環境インパクトを貨幣換算することで、自社の活動によって生じる環境インパクトの背後にある要因をよりよく把握し、理解することが可能になりました。 すべての環境インパクトのほぼ 80% は上流のサプライ チェーンと原材料の生産によるものでした。特に、皮革や動物繊維の使用に関連する温室効果ガス排出と土地利用など加工だけでインパクト全体の 66% を占めていることが分かりました。 これらの環境インパクトに関する詳細な情報により、ケリング社は材料の選定とこれらの材料の加工プロセスを最適化することができました。 インパクトの原因を認識したケリング社は、プロセス内の優先度の高いインパクト領域における最適化を推進しました。 例えば、原材料と製造プロセスに関するケリング基準の開発と適用により、グループ全体でサステナブル調達や革新的で環境インパクトの少ない製造プロセスの導入が進みました。 これらの取り組みにより、ケリング社は 2021 年に収益単位当たりの環境フットプリント (EP&L 原単位) を 2020 年と比較して 14% 削減しました。

グローバルなサステナビリティ開示における VBA サステナビリティの多様な側面に対処する包括的な視点を提供するために、標準化された方法論を開発するVBA の取り組みにはエコシステム内の主要なプレーヤーとの協力と調整が必要です。 VBA は、WEF、WBCSD、Capitals Coalition、欧州委員会、オックスフォード大学、CSR Compass、TFN(The Frontier Network)などのパートナーと協力しています。 2023 年から、VBA とInternational Foundation for Value Impacts (IFVI) は、公共の利益のため 1 つの共通のインパクト会計方法論を開発するために正式に提携することを決定しました。 このパートナーシップに基づく方法論の最初のバージョンは、2023 年末に導入される予定です。 VBA の方法論は企業の事業戦略・投資判断等の意思決定を支援することに重点を置いていますが、VBA はこの方法論を、IFRS ISSB や EU CSRD によって発行される今後の外部開示要件と整合させることを目指しています。 基準設定団体との継続的な対話を通じて、VBA は補完的な方法で方法論を開発し、VBA 方法論を適用するために必要なデータポイントが今後のレポート要件で要求される指標と一致していることを保証します。 EUが資金提供するTRANSPARENTプロジェクトは、VBAとそのパートナーであるCapitals Coalition、WBCSD、および欧州委員会のDG Environmentとともに主導されており、企業の自然資本へのインパクトを貨幣換算するための標準化された方法論を欧州グリーンディールの方向性に沿って開発することを目的としています。この取り組みは既にに欧州サステナビリティ報告基準(ESRS)草案に反映されています。 コーポレートサステナビリティデューデリジェンス指令(CSDDD)やサステナブルファイナンス開示規制(SFDR)など、進化する規制環境に合わせて準拠する、信頼性が高く、忠実で有用なサステナビリティデータを作成するには、個々の価値要素とその科学に基づいた計算ロジックに関する完全な透明性が最も重要です。 最近広島で開催されたG7サミットでは、クリーンテクノロジーのさらなる開発と移行のために資金投入することの重要性が改めて強調されました。 インパクト会計は、サステナビリティのための新しいシステムにおいて重要な役割を果たすことができます。 世界的に適用できるインパクト会計の標準化された方法論を目指す私たちの旅には、アジア、特に日本企業の参加と関与が不可欠です。 VBAは日本企業がこの取り組みに参加することを歓迎します。 VBA に参加し、世界最大の経済大国の1つである日本からの視点を提供することで、日本企業はインパクト会計基準の形成において重要な役割を果たし、将来のサステナビリティレポートに向けて適切な準備を進めることができます。 |

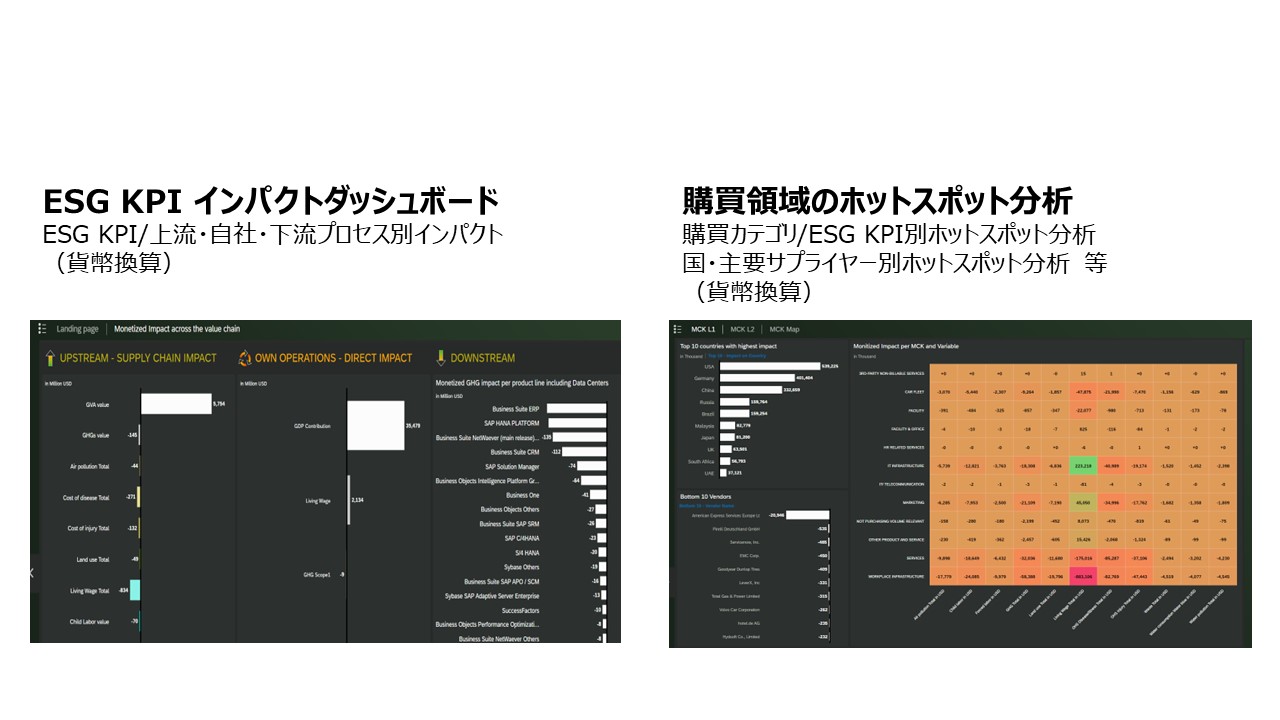

Lee氏が述べたインパクト会計(VBA)を活用してマテリアリティ分析の透明性を高めている企業の1つが独SAP社になります。同社は2022年統合報告よりインパクト会計を併用したマテリアリティ分析結果を開示しており、インパクト会計を用いた分析結果を例示しています。

また、同社社内ではインパクト会計を活用して、サプライチェーン上流・自社・下流別ESG KPIインパクト全体像の把握や、購買カテゴリ・国・取引先別インパクトを利用したホットスポット分析による施策の評価・見直しなどの試行・推進を積み重ねています。

サステナビリティデータ収集・活用を支えるテクノロジーの動向と活用における留意点

グループ外サプライチェーンデータを効率的に収集・分析して事業戦略に活かすためには、Catena-Xで例示したビジネスネットワークの活用、そしてインパクト会計で例示した包括的かつ比較可能性のある社会インパクトの可視化と意思決定への織込みが中長期的に重要な論点の1つになると思われます。

こうした仕組み作りは、既に多くの企業で推進しているデジタルトランスフォーメーションと別物として扱うのではなく、連携して進めることで実効性が上がると思われます。自社の戦略・方針を起点にデジタルトランスフォーメーションにサステナビリティ施策を明示的に組み込むことで関連部門間の連携が促進されます。そして、デジタル化により生成されるデータを収益性や生産性改善に活用するだけでなく、同じデータをサステナビリティ関連各種法規制対応や社内各階層のESG関連意思決定で共通利用するワンデータ・マルチユースの仕掛け作りも進めやすくなります。社内外関係者のデータ収集・集計負荷およびエクセルのバケツリレーを軽減するためにも、データの一貫性と耐監査性を確保する意味でも、可能な範囲でワンデータ・マルチユースを目指したいところです。

ワンデータ・マルチユースの土台となり、外部ビジネスネット―ワークとの柔軟な接続の前提となるのが自社グループ内基幹業務プロセスの標準化と自動化といえます。基幹業務プロセスの標準化・自動化を推進する上で、他社との差別化要因にならない業務領域についてはSAP S/4HANA、SAP Ariba、SAP Concurなどの標準業務アプリケーションに組込まれた標準プロセスをグループで共通利用するのがグローバルの潮流である点は言うまでもありません。そして、標準業務アプリケーション利用を通して蓄積される均質化された取引データを収益性・効率性軸のみならず、サステビリティ軸でも耐監査性のある原単位データとして集計・分析してアクションに繋げられるようテクノロジーも日々進化しています。

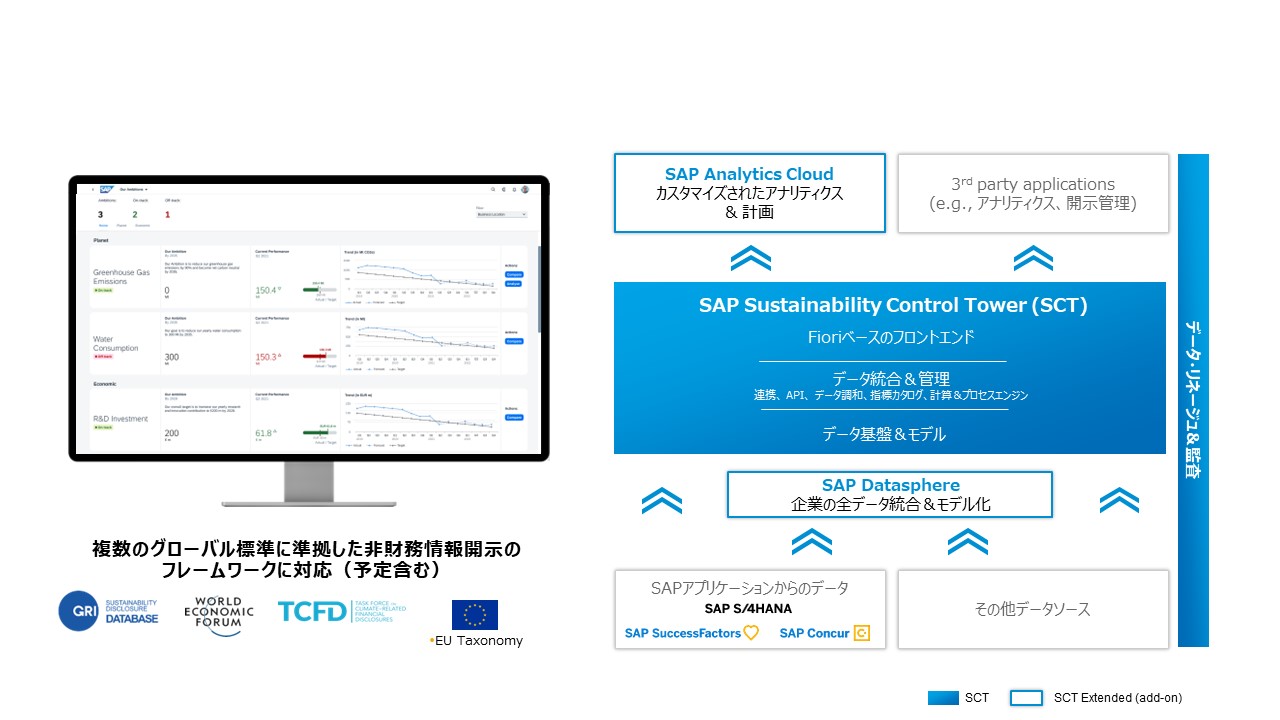

例えば、SAP S/4HANAにシームレスに連携するSAP SFM(Sustainability Footprint Management)を併用することで、S/4HANAに蓄積されたデータのみならず外部システムやグループ外サプライヤーからサステナビリティデータ収集して組織やプロセス、製品単位のCO2排出量などの一元管理・分析および改善施策実行ができるよう開発が進んでいます。

また、ワンデータ・マルチユースのコンセプトの元、各種法規制やESG関連分析用途に適合した耐監査性のある非財務情報開示フレームワークを提供するSAP SCT(Sustainability Control Tower)の機能強化も図られています。

SAPサステナビリティ関連ソリューションについてはこちらをご参照ください。

対処療法を積み重ねた結果、サステナビリティ経営に向けたデータ収集・活用のために手作業や残業、移動などが増え、結果としてGHG排出などが増えてしまうという事態は本末転倒であり回避しなければなりません。

本ブログが、サステナビリティデータ収集および活用に向けた中長期的な施策検討の一助になれば幸いです。

Posted by 中野 浩志

大手精密機械メーカーにて、輸出・外為業務、海外営業、海外現地法人立ち上げと同社ERP 導入及び事業管理・財務経理マネジメントを担当。1998 年に SAP 入社後は、ERP (ファイナンス)導入コンサルタントとして大手製造業、総合商社プロジェクトを担当し、ファイナンスソリューションマネージャーなどを経て現在は経営管理・経理財務領域のデジタル変革を支援するシニアプリンシパル。 日本CFO協会主任研究委員、早稲田大学大学院非常勤講師、公認内部監査人(CIA)、公認情報システム監査人(CISA)、公認不正検査士(CFE)、米国公認会計士全科目合格