SAPジャパンは「サステナブルな企業価値向上に向けたCXOの役割」と題したセミナーを2023年11月22日に開催しました。サステナビリティ・トランスフォーメーションに向けて、データ収集と活用に関する最新動向を深掘りしていくものです。SAP SE 最高会計責任者のクリストファー・セッサールが「SAP社におけるサステナビリティ経営実践事例とCSRD対応」について講演し、また以下の登壇者から、多様な観点からの最新動向や今後についての見解を共有いただきました。

- PwCコンサルティング合同会社 ⾼梨 智範様 「非財務情報開示の企業価値向上への活用」

- 日本電気株式会社 廣井 ゆりあ様 「NECにおける企業価値向上を見据えた非財務・ESGへの取り組み」

- 経済産業省 ⻑宗 豊和様 「持続可能な企業価値向上に向けて」

参加者から多くの質問が続き、活発な意見交換がされました。アンケートの評価も非常に高く、多くの参加者から有益な内容だったとの評価を得ています。

本記事においては、クリストファー・セッサールの講演内容をお伝えします。同氏は、SAPにおけるサステナビリティ経営について、それを進化させてきた経緯やESG/非財務指標の経営・事業管理への織込み方について紹介するとともに、CSRD対応について、プロジェクト責任者の立場から具体的な取り組みについて講演しました。

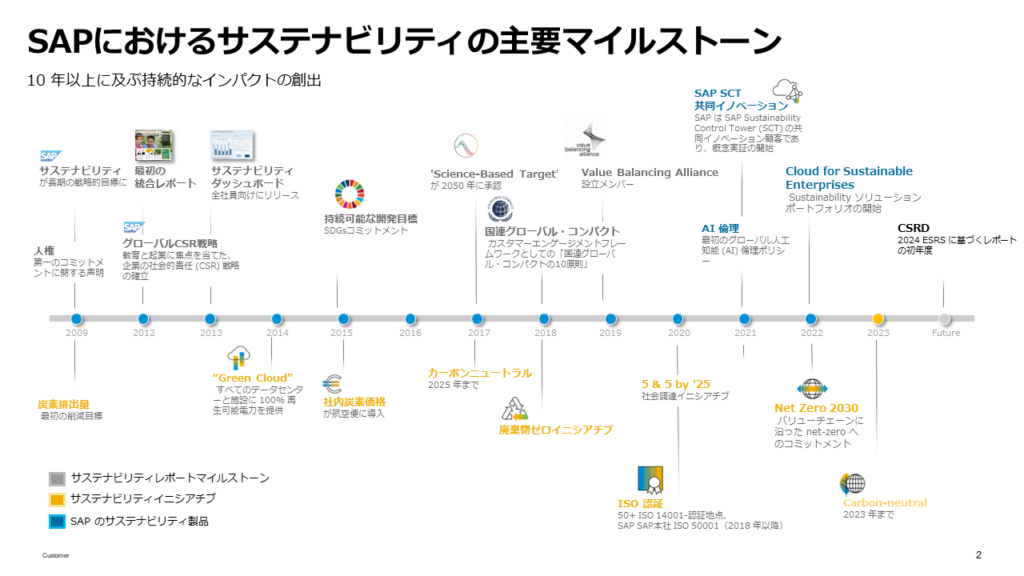

SAPが掲げるサステナビリティ・マイルストーン

主要なマイルストーンは、2012年の統合報告書の開示、2017年のカーボンニュートラル目標設定、2023年における目標実現でした。2012年に最初の統合報告書を発行してから十年以上の経験を積む中で非財務指標の報告だけでなく、外部監査人による監査も経てきました。カーボンニュートラルの観点では、「2017 年の時点で2025 年までに自社業務(スコープ3のアップストリーム含む)においてカーボンニュートラルの実現を目指すことを掲げた。実際にはこの目標を前倒し2023年にカーボンニュートラルの実現が見込まれる」と語ります。現時点ではスコープ3(ダウンストリーム)が大半を占めており、2030 年までにスコープ 1、スコープ 2、スコープ3のネットゼロ達成を目指しています。

ESG/非財務KPIの経営管理への取り込みと可視化

クリストファーはまた「SAPにおいてはカーボンフットプリントやESG目標などの非財務KPIを資本市場にコミットするだけではなく、経営管理の重要な要素としている」ことに言及しました。SAPでは、短期と長期的な報酬に分け、それぞれ役員報酬の20%を非財務KPIに連動させています。短期的な報酬では、顧客満足度や従業員エンゲージメント、カーボンインパクトをKPIとしています。長期的な報酬では、SAPが掲げる2030年までのネットゼロ目標の達成をKPIの要素に入れています。

すべての従業員が、CO2排出量や女性管理職比率などの非財務情報を日常的に確認することができるツールが「サステナビリティダッシュボード」です。また、標準化された外部監査済みの方法に従って開発された炭素排出モデルの「バリュードライバーツリー」は、二酸化炭素排出量の増加要因を可視化することができます。気候変動に関する目標の達成は取締役報酬決定の一要素となっています。

ERPの「R」の再定義

取組みを進める中で直面した課題は、サステナビリティやESG関連データがバラバラであることや、構造が不統一だったり、手作業で人為的なエラーが発生しやすいことなどが挙げることができます。また、EUやSEC、ISSBなど、今後の情報開示に関する対応も必要となっています。

それら自社の現状も踏まえ、SAPではERPの「R」を定義し直すことの重要性を強調。「グリーン元帳」という概念を用いて非財務レポートの未来について語りました。Rの再定義とは、ERP(Enterprise Resource Planning)のResource(ヒト・モノ・カネ)の定義に「カーボン」も組み入れることで拡張するという考え方です。具体的にはカーボンデータを財務データと同等に扱うものとして、カーボンをグリーン元帳で管理します。実績データに基づいたデータの可視化について、実際のシステム画面を元に「開示項目を金額(ここではユーロ)と共に、CO2排出量でも示しており、ビジネス取引があった場合にCO2排出量をすぐに把握できる」ということを実際のシステム画面を通じて紹介しました。「財務情報(ここでは営業利益)と非財務情報(ここでは排出量)を簡単に一つの画面として照合できる」ことの重要性を確認しました。

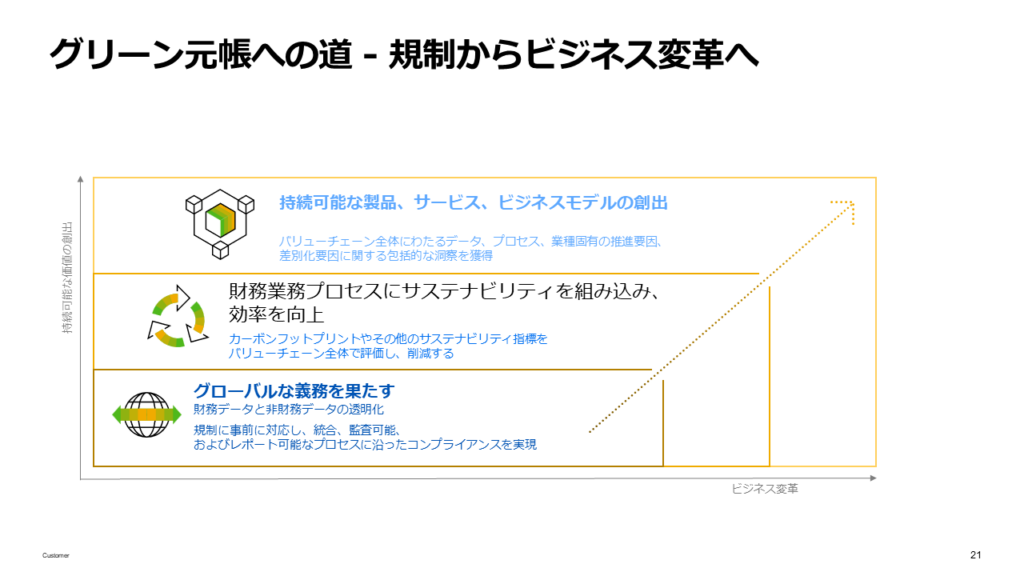

最後に、グリーン元帳実現のためのロードマップとして、ビジネス変革へどのように取り組んでいくかについて言及しました。まず、財務データと非財務データを透明化することでグローバルな義務を果たすことが必要です。次に財務業務プロセスにサステナビリティを組込みながら効率性を向上させ、最終的には、持続可能な製品やサービス、ビジネスモデルを創出することをロードマップとすることを提唱していました。